In vielen Länderversionen gibt es Steuern, die nicht (wie zum Beispiel in Deutschland allgemein üblich) mit der Buchung der Rechnung fällig werden, sondern erst mit der Zahlung der Rechnung. Dieses kann in Ausnahmefällen auch in Deutschland vorkommen. Nach § 20 UStG – Absatz 1 – 3 ist geregelt, für welches Unternehmen das zulässig ist. Den genauen Wortlaut zum § 20 entnehmen Sie bitte dem Gesetzestext.

Zusammenfassend kann auf Antrag beim Finanzamt dieses einem Unternehmen in Deutschland gestatten, die Steuern erst mit der Zahlung der Rechnung fällig zu stellen, sofern

- dessen Gesamtumsatz im vorangegangenen Kalenderjahr nicht mehr als 500.000 EUR betragen hat, oder

- das von der Verpflichtung Buch zu führen befreit ist, oder

- bei Umsätzen aus einer freiberuflichen Tätigkeit

Im Ausland kommt diese Besteuerung allerdings häufiger vor. In Frankreich zum Beispiel generell bei Steuern auf Dienstleistungen. Oder in Mexico, da dort fast alle Steuern erst bei Zahlung der Rechnung fällig sind.

Comarch Financials Enterprise bietet die Möglichkeit die Handhabung der unterschiedlichen Steuerfälligkeiten im Standard abzuwickeln. In diesem Dokument sind die allgemeinen Voreinstellungen in den Stammdaten sowie die Buchungsvorgänge beschrieben, die durch die Funktion Steuern mit Fälligkeit bei Zahlung ausgelöst werden.

Einstellungen

Um die Funktion Steuern mit Fälligkeit bei Zahlung in der Finanzbuchhaltung von Comarch Financials Enterprise nutzen zu können, müssen im Vorfeld folgende Einstellungen und Stammdaten ergänzt bzw. neu eingerichtet werden.

Steuerschlüssel

In der Anwendung Steuer-Schlüssel ist das Feld Steuern mit Fälligkeit bei Zahlung zu beachten. Bei Verwendung eines Steuerschlüssels für den dieses Feld aktiviert ist, werden die Steuern erst mit der Bezahlung der Rechnung fällig und nicht bereits mit der Buchung der Rechnung.

Darüber hinaus müssen den Steuerschlüsseln, bei denen die Steuerfälligkeit bei Zahlung aktiviert ist, Zwischenkonten zugeordnet werden. Hier sind nur Sachkonten vom Kontentyp Steuer Zwischenkonto zulässig. Über die Auswahl im Feld Verwendung legen Sie fest, ob ein Sachkonto als Zwischenkonto Steuer oder Zwischenkonto Umsatzsteuer verwendet wird.

Die Einstellung Zwischenkonto Steuer ist für alle Steuerschlüssel erforderlich, für die auch ein Konto mit der Verwendung Steuerkonto zugeordnet ist. Bei einem Steuerschlüssel vom Typ Innergemeinschaftlicher Erwerb oder Erwerb mit Steuerschuldnerschaft des Leistungsempfängers ist zusätzlich ein Konto mit der Verwendung Zwischenkonto Umsatzsteuer festzulegen.

Sachkonten

Das im Steuerschlüssel für die Verwendung Zwischenkonto Steuer bzw. Zwischenkonto Umsatzsteuer zugeordnete Konto muss in der Anwendung Sachkonten als Sachkonto vom Typ Steuer Zwischenkonto eingerichtet sein. Andernfalls würde das Konto in der Verwaltung der Steuerschlüssel für die aktuell zugordnete Organisation mit einer Fehlermeldung abgewiesen werden (siehe dazu auch Steuerschlüssel).

Customizing

In der Anwendung Customizing können Sie für das Framework Finanzbuchhaltung unter dem Karteireiter Buchen der Funktion Vorschlagswert das Feld Nur eine Steuerfälligkeit je Beleg aktivieren.

Mit diesem Feld steuern Sie, ob innerhalb eines Beleges nur Steuern mit derselben Fälligkeit (bei Rechnungserstellung bzw. bei Zahlung) verwendet werden. Sofern das Feld aktiviert ist, erfolgt in der Finanzbuchhaltung eine Kontrolle und der in einem gebuchten Beleg mehrheitlich vorkommende Steueranteil bestimmt, ob die Steuer mit Buchung des Beleges oder erst mit der Zahlung fällig gestellt wird (die gebuchte Nebenleistung folgt der gebuchten Hauptleistung).

Sind die Nettoanteile eines gebuchten Beleges für Steuern mit Fälligkeit bei Rechnungserstellung und mit Fälligkeit bei Zahlung gleich hoch, wird bei aktiviertem Feld der gesamte Beleg zum Zeitpunkt der Rechnungserstellung fällig gestellt.

Buchungsvorgänge

In diesem Kapitel sind anhand von Beispielen die Buchungsvorgänge für Buchungen aufgezeigt, die Steuern mit Fälligkeit bei Zahlung enthalten.

Buchung einer Ausgangsrechnung

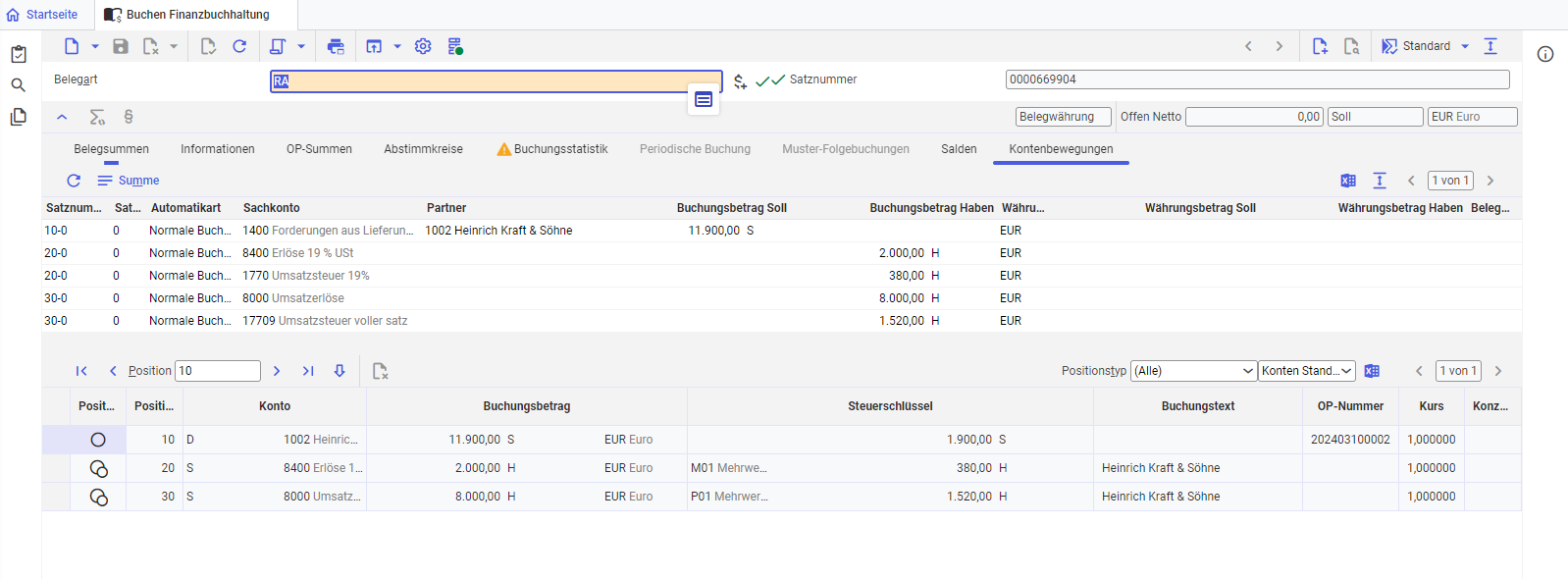

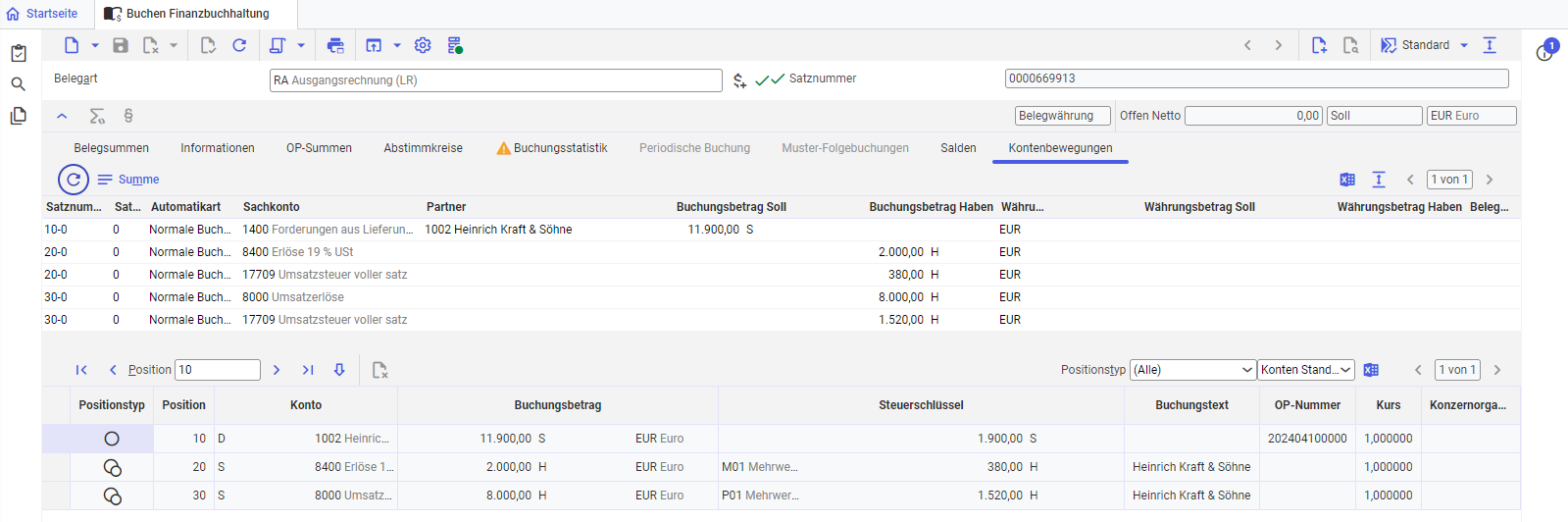

Für den Debitor 1002 wurde eine Ausgangsrechnung mit zwei unterschiedlichen Steuerschlüsseln und zwei verschiedenen Nettokonten gebucht. Dabei wurden unter der Belegnummer 202403100002 folgende Kontenbewegungen erzeugt:

Zunächst wurde die Führungsbuchung für den Debitor 1002 mit dem Bruttobetrag von 11.900,00 EUR im Soll erzeugt. In dieser Buchung wurde kein Steuerschlüssel aber ein Gesamtsteuerbetrag über 1.900,00 EUR angegeben. Die Buchung auf dem Forderungssammelkonto 1400 wurde automatisch erstellt.

Die erste Nettobuchung mit einem Betrag von 2.000,00 EUR wurde auf das Sachkonto 8400 im Haben mit dem zugeordnetem Steuerschlüssel M01 (19,00 % Mehrwertsteuer und fällig mit Rechnungserstellung) gebucht. Daraus ergibt sich die automatische Steuerbuchung mit 380,00 EUR, die, wie auch bisher allgemein üblich, direkt auf das echte Steuerkonto (hier 1770) des Steuerschlüssels ebenfalls im Haben erfolgt.

Als zweites Nettokonto wurde das Sachkonto 8000 mit dem Nettobetrag über 8.000,00 EUR im Haben angegeben. Dieser Nettobuchung wurde der Steuerschlüssel P01 (19,00 % Mehrwertsteuer und fällig bei Zahlung) zugeordnet. Für diesen Steuerschlüssel ergibt sich ein Steuerbetrag von 1.520,00 EUR im Haben. Da dieser Steuerschlüssel erst bei Zahlung fällig ist, wird der Steuerbetrag auf das im Steuerschlüssel für die Organisation angegebene Konto mit der Verwendung Zwischenkonto Steuer (hier 17709) gebucht.

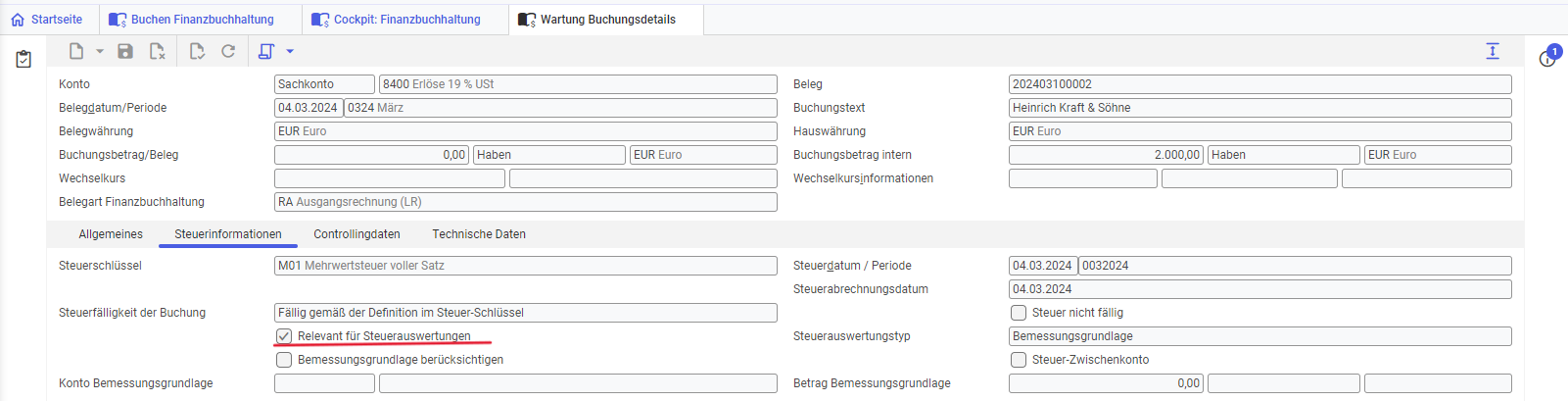

Die Auswirkung dieser unterschiedlichen Steuerhandhabung ist z. B. in der Anzeige Wartung Buchungsdetails sichtbar. Rufen Sie die Anzeige für das Konto 8400 auf und wechseln in den Karteireiter Steuerinformationen, ist dort das Feld Relevant für Steuerauswertungen aktiviert. D. h. die Buchung der Bemessungsgrundlage ist relevant für die Ausgabe der Steuerauswertungen. Dies gilt auch für die Buchung auf dem Steuerkonto 1770 hier aber mit dem Steuerauswertungstyp Mehrwertsteuer.

Anders verhält es sich bei den Buchungen auf dem Sachkonto 8000 und dem Steuer Zwischenkonto 17709. Bei diesen Buchungen ist in der Anzeige der Buchungsdetails das Feld Relevant für Steuerauswertungen nicht aktiviert. Das heißt, dass die Buchungen auf diesen Konten weder in der Ausgabe der Steuerkontroll-Liste noch in einer erstellten Steuermeldung berücksichtigt werden.

Dieses Beispiel zeigt, das in der Finanzbuchhaltung generell sogar die Buchung von Steuersplitt-Rechnungen unterstützt wird, bei denen ein Teil der gebuchten Steuern fällig mit der Rechnungserstellung und ein anderer Teil der gebuchten Steuern Fällig bei Zahlung sind.

Steuerbuchungen bei Buchung der Zahlung

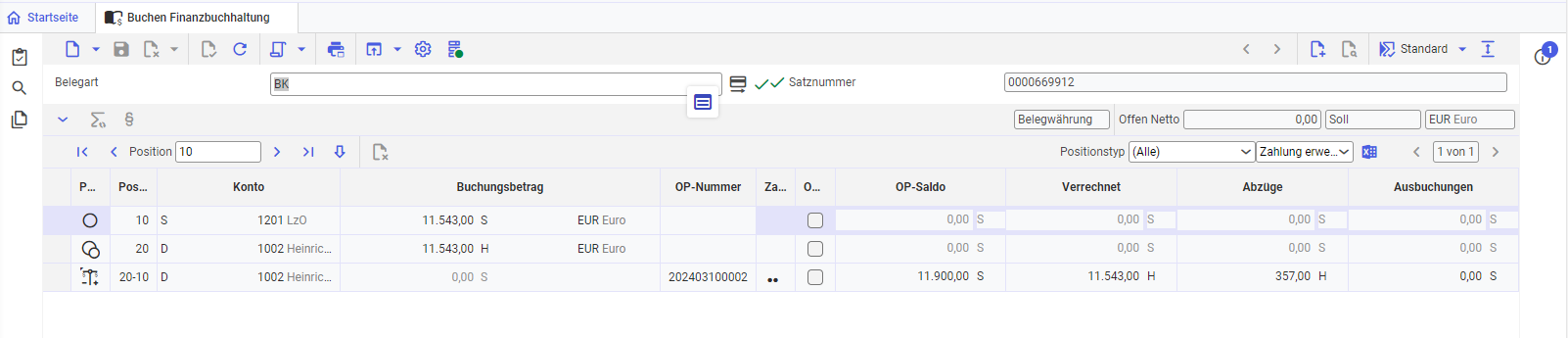

Der Debitor zahlt die Rechnung in der ihm zustehenden Skontofrist. Der Rechnungsbetrag unterliegt somit laut der Zahlungsbedingung einem Skontoabzug von 3%.

Mit dem Beleg 20240303BK0001 wurde die vollständige Bezahlung der zuvor unter der Belegnummer 202403100002 gebuchten Ausgangsrechnung gebucht. Dabei wurde das Bankkonto 1201 Brutto mit 11.543,00 EUR im Soll gebucht und als Gegenkonto der Debitor 1002 angegeben. In der OP-Zuordnung wurde die OP-Nummer 202403100002 angegeben mit einem Abzug von 357,00 EUR (3,00 % Skonto).

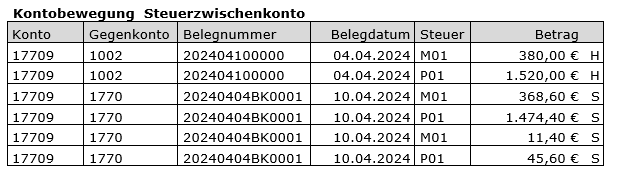

Mit dieser Zahlung erfolgt nun für den Zahlbetrag von 11.543,00 EUR automatisch eine Steuerumbuchung in Höhe von 1.474,40 vom Steuerzwischenkonto 17709 im Soll auf das echte Steuerkonto 1770 im Haben. Die im Zahlbetrag enthaltene Steuer ermittelt sich wie folgt:

11.543,00 / 119 * 19 = 1.843,00 EUR, wovon 80 % erst bei Zahlung fällig sind. D. h. 1.843,00 / 100 * 80 = 1.474,40 EUR, die jetzt mit der Zahlung vom Steuerzwischenkonto 17709 wieder herunter und auf das echte Steuerkonto 1770 gebucht werden.

Bei Aufruf der Anwendung Wartung Buchungsdetails für die Umbuchung auf das echte Steuerkonto 1770 ist durch das aktivierte Feld Relevant für Steuerauswertungen unter dem Karteireiter Steuerinformationen ersichtlich, dass diese nun relevant für Steuerauswertungen ist und entsprechend berücksichtigt wird. Gleiches gilt für die Bemessungsgrundlage für das Sachkonto 8000 in Höhe von 7.760,00 EUR im Haben.

Buchung des Skontobetrags

Die Buchung des Skontobetrags auf das Skontokonto 8735 erfolgt in zwei Teilbuchungen:

- Mit der ersten Teilbuchung werden 71,40 EUR brutto im Haben auf dem Debitoren 1002, 60,00 EUR netto im Soll und 11,40 EUR Steuern im Soll auf dem Steuerkonto 1770 über den zugeordnetem Steuerschlüssel M01 gebucht.

- Mit der zweiten Teilbuchung werden 285,60 EUR brutto im Haben auf dem Debitoren 1002, 240,00 EUR netto im Soll und 45,60 EUR Steuern im Soll auf das Steuerkonto 1770 über den zugeordnetem Steuerschlüssel P01 gebucht.

Dies bedeutet, dass in Summe brutto 71,40 + 285,60 = 357,00 EUR Skonto und netto 60,00 + 240,00 = 300,00 EUR Skonto gebucht wurden. Dabei erfolgt die Aufteilung gemäß der Abzugsart Skonto, die bei der OP-Anlage zugeordnet wurde.

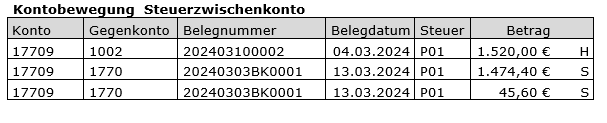

Zusätzlich wurde für das gebuchte Skonto eine Steuerumbuchung über 45,60 EUR im Soll auf dem Steuerzwischenkonto 17709 und im Haben auf dem echten Steuerkonto 1770 erzeugt. Somit muss bei vollständiger Bezahlung der Rechnung das Steuerzwischenkonto ausgeglichen sein.

Mit der Rechnung 202403100002 wurden für den Steuerschlüssel P01 1.520,00 EUR im Haben auf dem Steuerzwischenkonto 17709 gebucht. Mit der Zahlung 20240303BK0001 wurden dann für den Zahlbetrag auf diesem Steuerzwischenkonto 1.474,40 EUR im Soll plus Skonto 45,60 EUR im Soll gebucht. Daraus ergibt sich die Summe von 1.520,00 EUR, womit bei vollständiger Bezahlung des OP auch der auf diesem Steuerzwischenkonto gebuchte Saldo Null ergibt.

Dies lässt sich über die Kontenbewegungen in der Anwendung Cockpit: Finanzbuchhaltung darstellen. Wählen Sie für die Anzeige im Feld Belegnummer die Nummer der gebuchten Rechnung sowie die Nummer der gebuchten Zahlung (unser Beispiel 202403100002,20240303BK0001). Durch Angabe des Steuerzwischenkontos (hier 17709) im Feld Konto, wählen Sie nur die Buchungen auf diesem Zwischenkonto aus.

Der Saldo des Zwischenkontos 17709 ist Null, d. h. dieses Konto ist ausgeglichen.

Wählt man für die Anzeige das echte Steuerkonto (hier 1770) aus, wird ersichtlich, dass auf diesem Steuerkonto nach der Zahlung der Saldo 1.474,40 EUR im Haben gebucht (1.520,00 EUR – 45,60 EUR als Kontoanteil) ist.

Daraus folgt, das jeder Ausgleich eines offenen Postens wie

- gebuchte Währungsdifferenzen bei Ausgleich einer Fremdwährungsrechnung

- andere gebuchte Abzüge (nicht nur Skonto)

- OP-bezogene Ausbuchungen

zu der Umbuchung der im Betrag enthaltenen Steueranteile vom Steuerzwischenkonto auf das echte Steuerkonto führen muss. Es wäre sonst nicht gewährleistet, dass mit dem vollständigen Ausgleich des offenen Postens auch das mit der Rechnung gebuchte Steuerzwischenkonto ausgeglichen ist.

Besonderheiten

Grundsätzlich wird in Deutschland die Steuer bei Rechnungserstellung fällig. Das Finanzamt kann aber auf Antrag einem Unternehmen gestatten, die Steuern erst mit der Zahlung fällig zu stellen, wenn z. B. dessen Gesamtumsatz im vorangegangenen Kalenderjahr nicht mehr als 500.000 Euro betragen hat. Dies bedeutet dann in der Regel, dass das Unternehmen generell innerhalb einer Organisation und eines Geschäftsjahres entweder nur Steuerschlüssel mit Fälligkeit bei Rechnungserstellung oder nur Steuerschlüssel mit Fälligkeit bei Zahlung verwenden darf.

Das aber kann in anderen Ländern durchaus auch abweichend gehandhabt werden. In Frankreich ist es zum Beispiel üblich, dass Steuern auf Rechnungspositionen erst bei Zahlung fällig sind, wenn die Positionen sich auf Dienstleistungen beziehen. Steuern auf Rechnungspositionen für Warenlieferungen dagegen sind üblicherweise bereits mit der Rechnungsstellung fällig. Kommen beide Steuern in einer Rechnung vor, gilt für die Steuerfälligkeit die folgende Regel:

- Die Nebenleistung folgt der Hauptleistung.

Um solche Fälle in der Finanzbuchhaltung zu berücksichtigen, steht in der Anwendung Customizing das Feld Nur eine Steuerfälligkeit je Beleg zur Verfügung (siehe auch Customizing im Kapitel Einstellungen).

Sofern dieses Feld aktiviert ist, sind folgende Unterschiede zu beachten, die anhand folgender Buchungen erläutert werden:

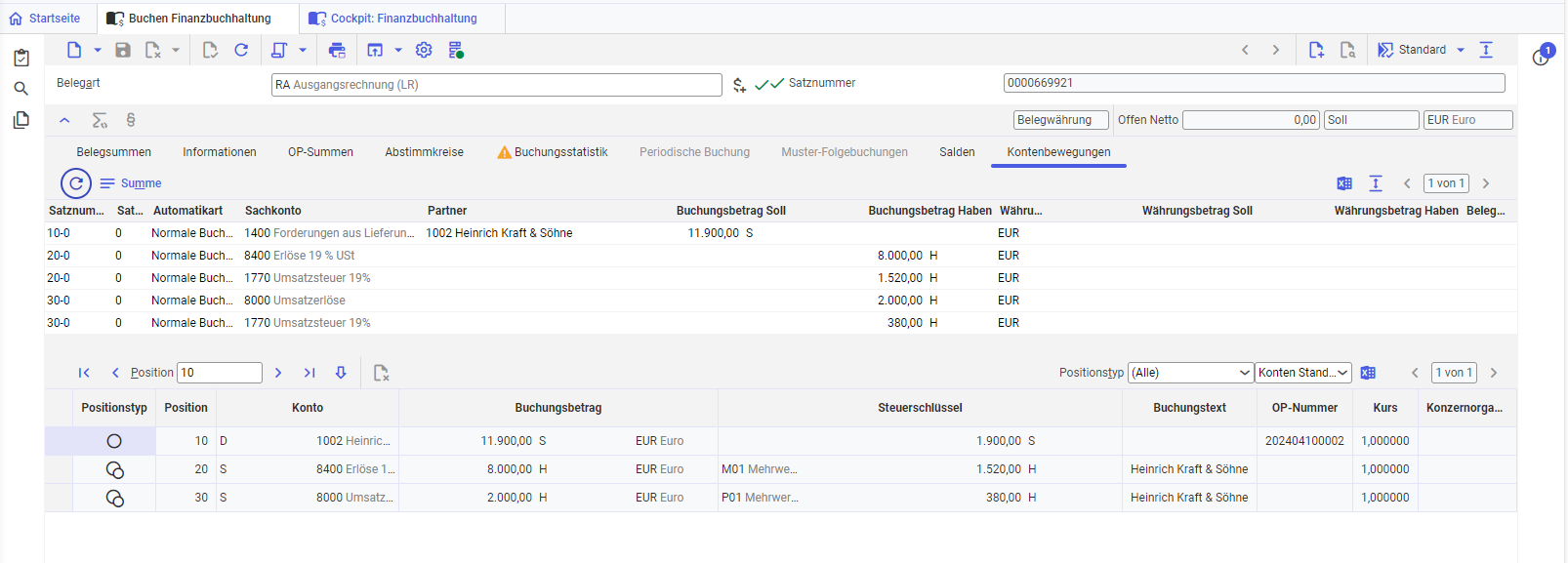

Die erfasste Rechnung kann nur dann gebucht werden, wenn auch für den Steuerschlüssel M01 für die gebuchte Organisation ein Konto mit der Verwendung Zwischenkonto Steuer hinterlegt wurde. Ist dies nicht der Fall, erhalten Sie bereits bei der Erfassung der Buchung eine entsprechende Fehlermeldung.

Der Steueranteil für den gebuchten Steuerschlüssel M01 über 380,00 EUR im Haben wird jetzt ebenfalls auf das angegebene Zwischenkonto Steuer (hier 17709) gebucht. Das heißt, da der überwiegende Anteil der Rechnung fällig bei Zahlung war, ist jetzt auch die für den Steuerschlüssel M01 gebuchte Steuer fällig bei Zahlung. Der Steuerbetrag wird mit der Rechnung nicht mehr auf das echte Steuerkonto sondern auf das Steuerzwischenkonto gebucht.

Damit ist nun weder die für das Konto 8400 gebuchte Bemessungsgrundlage über 2.000,00 EUR noch die gebuchte Steuer von 380,00 EUR für Steuerschlüssel M01 relevant für die Ausgabe in Steuerauswertungen.

Bei der Buchung der Zahlung unter Berücksichtigung von 3,00 % Skonto (357,00 EUR) ergeben sich folgende Änderungen zu der zuvor aufgeführten Zahlungsbuchung:

- Für den Zahlbetrag von 11.543,00 werden 20,00 % der darin enthaltenen Steuern, die dem Steuerschlüssel M01 zugeordnet waren (11.543,00 / 119 * 19 = 1.843,00 / 100 * 20,00 = 368,60) nun auch mit der Zahlung vom Steuerzwischenkonto 17709 im Soll wieder heruntergebucht und im Haben auf das echte Steuerkonto 1770 gebucht.

- Ebenso wird die Umbuchung für den Steueranteil aus der Skontobuchung (357,00 / 119 * 19 = 57,00 / 100 * 20,00 = 11,40 EUR) für den Steuerschlüssel M01 jetzt mit der Zahlung vorgenommen.

Mit der Rechnung sind somit auch für den Steuerschlüssel M01 380,00 EUR auf dem Steuerzwischenkonto 17709 im Haben gebucht worden. Dieses ist bei der Zahlung mit dem Steuerbetrag in Höhe von 368,60 EUR im Soll und dem Steuerbetrag für das Skonto in Höhe von 11,40 EUR im Soll wieder ausgeglichen worden.

Auch in diesem Fall ist nach der Zahlung das Steuerzwischenkonto 17709 ausgeglichen.

Sofern eine Ausgangsrechnung gebucht wird, in der der Anteil des Nettobetrags mit Steuern fällig mit Rechnungserstellung gleich oder größer als der Anteil des Nettobetrags mit Steuern fällig bei Zahlung ist (hier sind 80,00 % des Nettobetrags dem Steuerschlüssel M01 und somit fällig mit Rechnungserstellung zugeordnet) werden alle Steuern bereits mit der Ausgangsrechnung auf die echten Steuerkonten (hier 1770) gebucht.

Mit der Zahlung werden dann nur noch die normalen Skontobuchungen durchgeführt. Dabei werden weder für den Zahlbetrag noch für Skonto Steuerumbuchungen vom Steuerzwischenkonto auf die echten Steuerkonten vorgenommen, da die gesamt Steuer bereits mit der Rechnung auf die echten Steuerkonten gebucht wurde.

Das Feld Steuer mit Fälligkeit bei Zahlung im Steuerschlüssel wirkt sich nur bei der Buchung von Rechnungen oder Gutschriften (in denen die Buchung auf Personenkonten zwingend erforderlich ist) sowie bei der Zahlung oder dem OP-Ausgleich von offenen Posten auf Personenkonten mit enthaltenen Steuern mit Fälligkeit bei Zahlung aus.

Wird in reinen Sachkontenbuchungen ein Steuerschlüssel verwendet, in dem das Feld Steuern mit Fälligkeit bei Zahlung aktiviert ist, wird mit diesem Beleg dennoch immer auf das echte Steuerkonto gebucht und nicht auf das hinterlegte Steuerzwischenkonto (unabhängig davon, ob das gebuchte Sachkonto OP-führend ist).

Bei der Buchung von Anzahlungsanforderungen wird die Steuer nur informatorisch angegeben. Es wird hier keine Steuer gebucht. Wird eine Anzahlungsanforderung ausgeglichen und damit ein Anzahlungsposten erstellt, erfolgt auch hier die Buchung der Steuer ebenfalls durch eine reine Sachkontenbuchung. Es wird das im zugeordneten Steuerschlüssel hinterlegte Anzahlungsbruttokonto gegen das hinterlegte Anzahlungsnettokonto gebucht. Wird dabei ein Steuerschlüssel mit aktiviertem Feld Steuer mit Fälligkeit bei Zahlung verwendet, wird in dieser Buchung dennoch immer auf das im Steuerschlüssel angegebene echte Steuerkonto gebucht und nicht auf das Steuerzwischenkonto.