Im Zuge der Abbildung von Geschäftsprozessen einer Unternehmensgruppe innerhalb eines Mandanten (Multi-Site-System) bedürfen jene Geschäftsvorfälle, bei denen unterschiedliche Firmen betroffen sind, einer internen Verrechnung.

Das Dokument beschreibt die Voraussetzungen und Abläufe der (konzern‑)internen Verrechnung.

1 Begriffsbestimmung

Als Beschaffungsorganisation wird eine Organisation bezeichnet, die in die Organisationsstruktur „Beschaffung“ eingeordnet ist und somit einen Knoten dieser Organisationsstruktur darstellt.

Bestandseigentümer

Der Bestandseigentümer ist die Firma, der ein Bestand gehört. Der Bestandseigentümer wird unter anderem in Lagerlogistikprozessen verwendet, z. B. bei der Inventur oder der Bestandsbewertung. Für bestimmte Geschäftsprozesse kann die Angabe des Bestandseigentümers erforderlich sein um festzulegen, wessen Bestand in einem Prozess verwendet oder betrachtet wird.

Firma

In Bezug auf Organisationen wird innerhalb der Organisationsstruktur für das Rechnungswesen eine zugeordnete Organisation als Firma bezeichnet. Eine Firma ist eine juristische Person, die separat bilanziert wird.In der Anwendung „Customizing“ wird festgelegt, zu welcher Firma im Rechnungswesen die von der OLTP-Datenbank übertragenen Datensätze gehören. In der Finanzbuchhaltung können beliebig viele Firmen in einer Datenbank geführt werden.

Interne Verrechnungen

Interne Verrechnungen werden die Verrechnungen von Geschäftsvorfällen zwischen Organisationen einer Unternehmensgruppe genannt. Die Verrechnungen zwischen den Organisationen erfolgen auf Basis unterschiedlich zugeordneter Firmen im Rechnungswesen.

Lagerlogistikorganisation

Als Lagerlogistikorganisation wird eine Organisation bezeichnet, die in die Organisationsstruktur „Lagerlogistik“ eingeordnet ist und somit einen Knoten dieser Organisationsstruktur darstellt.

Multi-Site

Der Begriff „Multi-Site“ drückt die Abbildung von Geschäftsprozessen einer Unternehmensgruppe innerhalb einer OLTP-Datenbank aus. Beim Abbilden der Geschäftsprozesse und der zugehörigen Organisationen ist unerheblich, ob die einzelnen beteiligten Organisationen dieser Gruppe rechtlich eigenständige Organisationen sind oder nicht. Die Organisationen können sich auch in unterschiedlichen Ländern befinden und somit unterschiedlichen Jurisdiktionen und Zeitzonen unterliegen. Die Funktion „Multi-Site“ bietet die gemeinsame Nutzung von Stammdaten innerhalb einer Unternehmensgruppe und die Abwicklung organisationsübergreifender Geschäftsprozesse. Dazu sind Organisationsstrukturen für die Aufgabengebiete Beschaffung, Lagerlogistik (inklusive Produktion), Rechnungswesen und Vertrieb aufzubauen. In diesen Strukturen spiegelt sich im Wesentlichen der Ablauf in einer Unternehmensgruppe wider sowie ihr Aufbau.

Vertriebsorganisation

Als Vertriebsorganisation wird eine Organisation bezeichnet, die in die Organisationsstruktur „Vertrieb“ eingeordnet ist und somit einen Knoten dieser Organisationsstruktur darstellt.

Vertriebsorganisationsstruktur

Die Vertriebsorganisationsstruktur kann gemäß der Vertriebsstrukturen eines Unternehmens oder einer Unternehmensgruppe aufgebaut werden. Eine Organisationsstruktur spiegelt im Wesentlichen die Ablauforganisation wider. Auch der Aufbau wird teilweise abgebildet. Für die Nutzung inhaltsbezogener Berechtigungen und die Abbildung von Geschäftsprozessen einer Unternehmensgruppe werden Organisationsstrukturen benötigt, die auch für folgende Aufgabengebiete aufgebaut werden können:

- Beschaffung,

- Lagerlogistik

2 Prozesse und Belegkette

Geschäftsvorfälle zwischen Organisationen, die im Rechnungswesen unterschiedlichen Firmen zugeordnet sind, bedürfen einer Unternehmensgruppen-internen Verrechnung. Folgende Belege sind die Quelle für eine evtl. erforderliche interne Verrechnung:

- Vertriebsaufträge

- Beschaffungsaufträge

- Verteilaufträge

- manuelle Materialbuchungen mit dem Buchungsvorgang „Umwertung“,

- manuelle Materialbuchungen mit dem Buchungsvorgang „Umbuchung“.

Daten für interne Verrechnungen zu diesen Quell-Belegen, mit Ausnahme der Verteilaufträge, werden automatisch erzeugt, sodass auf deren Basis intern verrechnet werden kann. Daten für interne Verrechnungen zu Verteilaufträgen werden manuell in den Verteilaufträgen erfasst.

Die Daten für die interne Verrechnung basieren entweder auf Materialbuchungen oder den Daten in Vertriebs-, Beschaffungs- oder Verteilaufträgen. Da für nicht im Bestand geführte Artikel keine Materialbuchungen entstehen, werden die Daten für die interne Verrechnung dieser Artikel aus den Vertriebs-, Beschaffungs- oder Verteilaufträgen erzeugt.

Hinweis:

Damit automatisch Daten für die Verrechnung erzeugt werden können, wird vorausgesetzt, dass der zugehörige Lagerlogistik-Server in Betrieb ist.

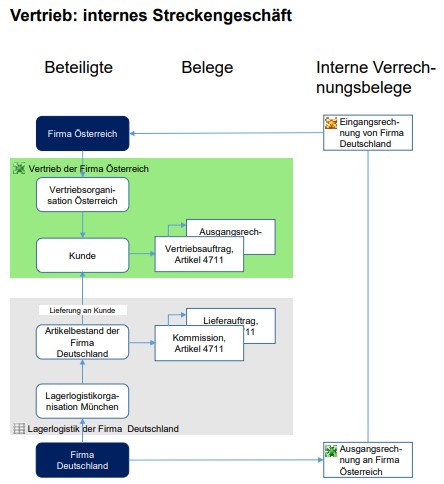

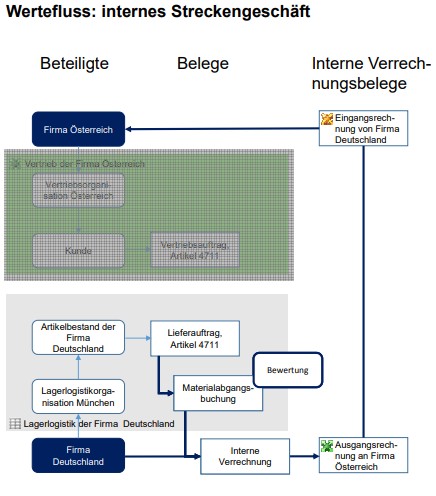

2.1 Vertrieb: internes Streckengeschäft

Ein internes Streckengeschäft hat für den Vertrieb eines Artikels folgende Bedingungen: Ein Artikel wird durch eine Firma an einen ihrer Kunden vertrieben. Diese Firma ist aber nicht Eigentümer des Artikels. Aufgrund der Organisationsstruktur ist eine andere Firma der Eigentümer und dieser wird als Lieferpartner genutzt. Der Eigentümer liefert damit direkt an den Kunden.

Beispiel

Vertriebsprozess des internen Streckengeschäftes

Ein Kunde beauftragt die Vertriebsorganisation Österreich mit der Lieferung des Artikels 4711. Der Artikel ist nicht im Bestand der zugehörigen Firma Österreich, weshalb beim Erfassen des Vertriebsauftrages ein Lagerort einer Lagerlogistikorganisation der Firma Deutschland angegeben wird. Diese hat den gewünschten Artikel im Bestand und kann ihn direkt an den Kunden liefern.

Für diese Lieferung erstellt die Firma Deutschland eine Ausgangsrechnung an die Firma Österreich. Diese ist automatisch eine Eingangsrechnung für die Firma Österreich. Die Ausgangsrechnung an den Kunden erstellt die Vertriebsorganisation Österreich, weil sie Auftragnehmer ist.

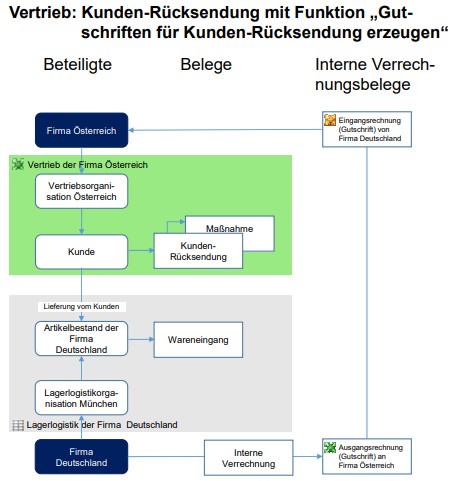

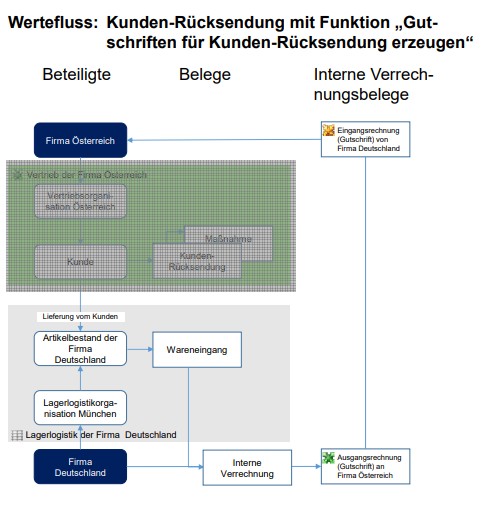

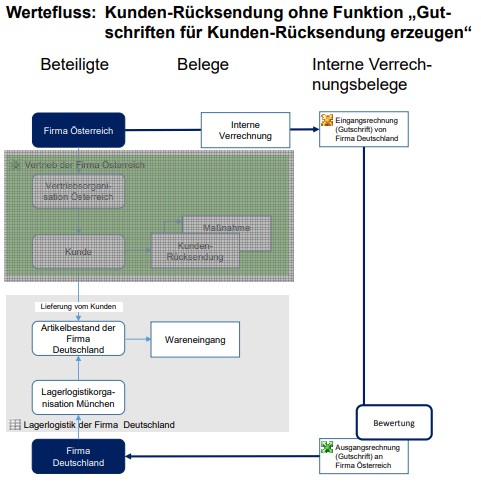

2.2 Vertrieb: Kunden-Rücksendung

Eine Kunden-Rücksendung kann auf unterschiedliche Weise zwischen zwei internen Firmen abgewickelt werden: Soll ein zurückgelieferter Artikel in den Bestand einer anderen Firma übergehen, dann muss intern verrechnet werden.

Beispiel

Vertriebsprozess der Kunden-Rücksendung mit aktivierter Funktion „Gutschriften für Kunden-Rücksendungen erzeugen“

Ein Kunde liefert an die Vertriebsorganisation Österreich den Artikel 4711 zurück. Der Artikel soll nach Rücklieferung nicht im Bestand der zugehörigen Firma Österreich verbleiben, sondern in den Bestand der Firma Deutschland übergehen. Dazu kann im Kunden-Rücksendungsbeleg der Ziel-Bestandseigentümer angegeben werden. Auf dieser Grundlage werden die internen Verrechnungsdaten erzeugt.

Für die interne Verrechnung ist in diesem Beispiel die Funktion „Gutschriften für Kunden-Rücksendungen erzeugen“ aktiviert. Deshalb werden Quell- und Ziel-Bestandseigentümer für das Erzeugen der Aus- und Eingangsrechnung getauscht: Die Firma Deutschland, in dessen Bestand der Artikel übergeht, stellt eine Ausgangsrechnung mit negativem Vorzeichen, also eine Gutschrift, an die Firma Österreich. Diese ist automatisch eine Eingangsrechnung für die Firma Österreich.

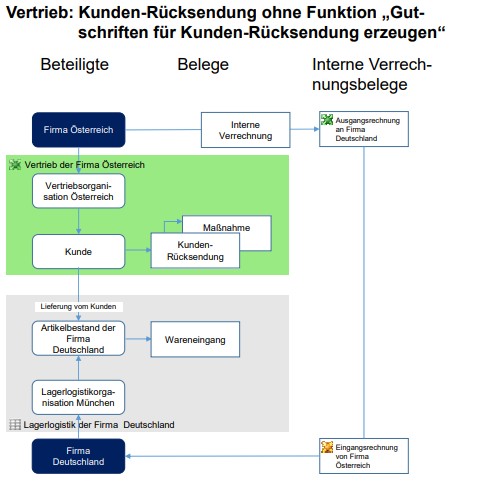

Ist die Funktion „Gutschriften für Kunden-Rücksendungen erzeugen“ deaktiviert, dann wird eine Ausgangsrechnung von der Firma Österreich an die Firma Deutschland erzeugt.

Vertriebsprozess der Kunden-Rücksendung mit deaktivierter Funktion „Gutschriften für Kunden-Rücksendungen erzeugen“

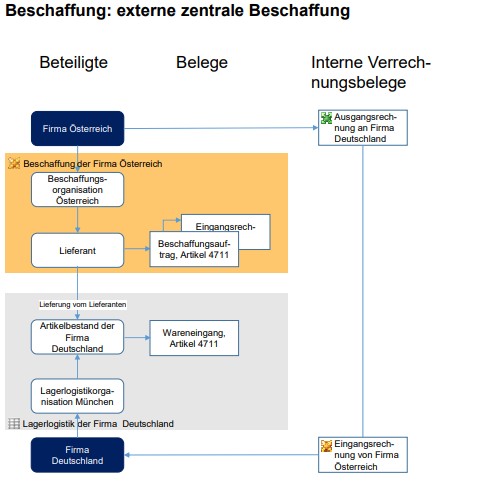

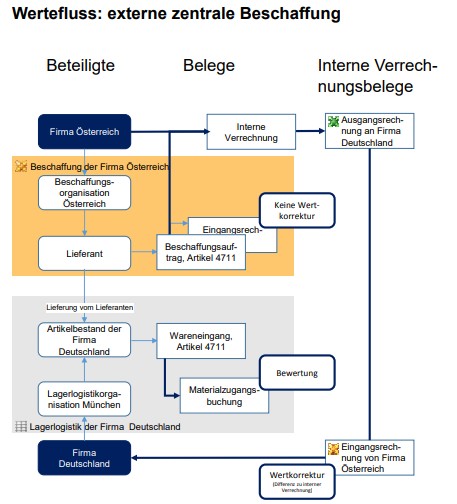

2.3 Beschaffung: externe zentrale Beschaffung

Bei der externen zentralen Beschaffung von Artikeln sind am Beschaffungsprozess zwei Firmen beteiligt: Eine Firma bestellt für eine andere Firma die Artikel beim Lieferanten. Die bestellende Firma erhält die Rechnung vom Lieferanten.

Die Beschaffungsorganisation Österreich bestellt Artikel bei einem Lieferanten für die Lagerlogistikorganisation München. Der Lieferant stellt die Rechnung an die Firma Österreich, weil diese der Auftraggeber ist.

Der Bestandseigentümer der gelieferten Artikel ist die Firma Deutschland. Sie vereinnahmt den Artikel durch den Wareneingang für sich. Dafür erstellt die Firma Österreich eine Ausgangsrechnung an die Firma Deutschland. Diese ist automatisch eine Eingangsrechnung für die Firma Deutschland.

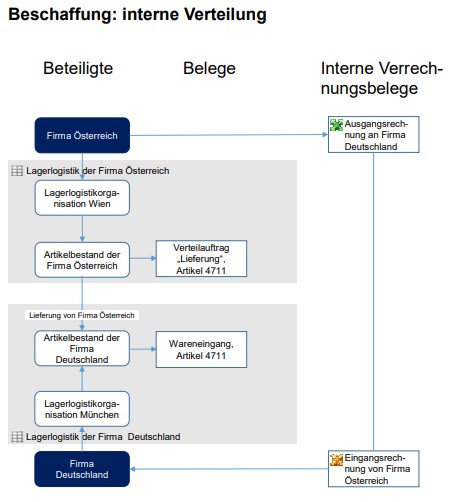

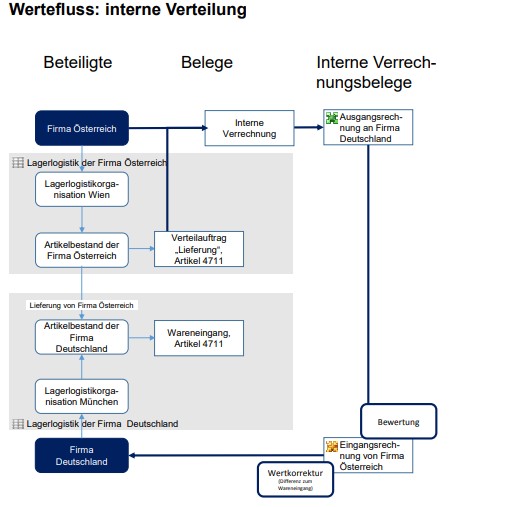

2.4 Beschaffung: interne Verteilung

Bei der Beschaffung von Artikeln durch eine interne Verteilung sind am Beschaffungsprozess zwei Firmen beteiligt: Eine Firma bestellt bei einer anderen Firma mithilfe eines Verteilauftrages die benötigten Artikel.

Die interne Verteilung des Artikels 4711 erfolgt mit einer Lieferung von der Lagerlogistikorganisation Wien an die Lagerlogistikorganisation München mithilfe eines Verteilauftrages.

Der Bestandseigentümer der gelieferten Artikel ist die Firma Deutschland. Sie vereinnahmt den Artikel durch den Wareneingang für sich. Dafür erstellt die Firma Österreich eine Ausgangsrechnung an die Firma Deutschland. Diese ist automatisch eine Eingangsrechnung für die Firma Deutschland.

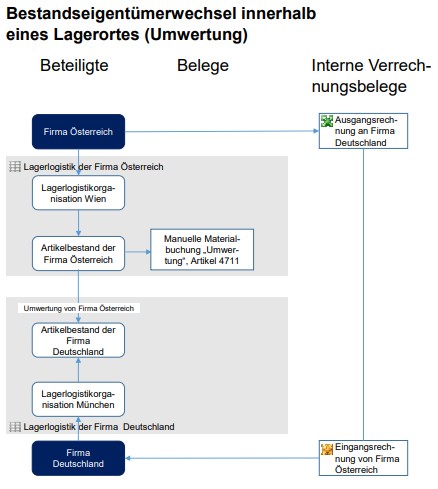

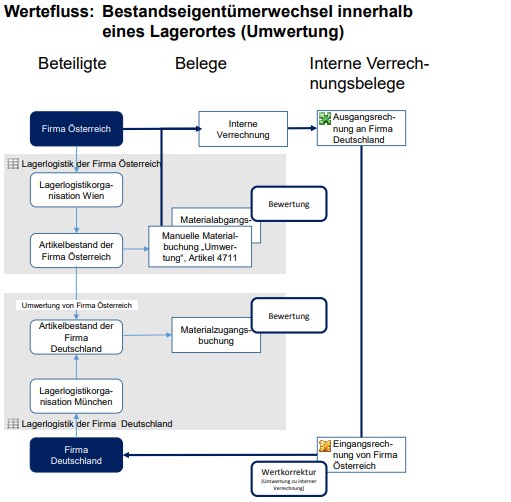

2.5 Manuelle Materialbuchung: Bestandseigentümerwechsel innerhalb eines Lagerortes

Sind keine Belege für die Verteilung von Artikeln im System vorhanden, dann kann ein Bestandseigentümerwechsel mithilfe einer manuellen Materialbuchung erfolgen. Dabei finden keine Mengenbewegungen statt, sondern ausschließlich die Änderung des Bestandseigentümers.

Mithilfe einer manuellen Materialbuchung des Buchungsvorganges „Umwertung“ erfolgt der Bestandseigentümerwechsel am Artikel 4711 von der Firma Österreich zur Firma Deutschland.

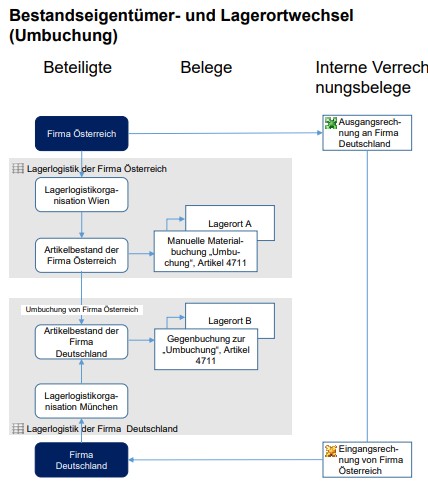

2.6 Manuelle Materialbuchung: Bestandseigentümer- und Lagerortwechsel

Die Verrechnung einer Artikelmenge kann mithilfe von Materialbuchungen des Typs „Umbuchung“ erfolgen. Dadurch wird der Bestandseigentümer und bei Bedarf auch der Lagerort gewechselt.

Mithilfe einer manuellen Materialbuchung des Buchungsvorganges „Umbuchung“ wird der Artikel 4711 von der Firma Österreich auf die Firma Deutschland umgebucht. Dabei erfolgen ein Eigentumswechsel an dem Artikelbestand und ein Lagerortwechsel vom Lagerort A zu Lagerort B.

2.7 Belegkette

Für die im Zuge der internen Verrechnung erzeugten Aus- und Eingangsrechnungen werden Belegreferenzen in der Belegkette des Ziel-Belegs aufgebaut:

| Quell-Beleg | Referenz in der Belegkette des Ziel-Belegs |

| · Beschaffungsauftrag

· Vertriebsauftrag · Verteilauftrag |

Die Ausgangsrechnung erhält eine Belegreferenz zum Quell-Beleg für die Basis und die Positionen. |

| Ausgangsrechnung | Die Eingangsrechnung erhält eine Belegreferenz zur Ausgangsrechnung für die Basis. |

| · Beschaffungsauftrag

· Vertriebsauftrag · Verteilauftrag |

Die Eingangsrechnung erhält eine Belegreferenz zum Quell-Beleg für die Basis und die Positionen. |

In der Belegkette der folgenden Quell-Belege ist immer eine Belegreferenz zum Ziel-Beleg vorhanden:

- Beschaffungsauftrag

- Vertriebsauftrag

- Verteilauftrag

Im Fall einer Umwertung ist eine Belegreferenz nur im Lieferauftrag vorhanden.

3 Quell-Belege für die interne Verrechnung

Ausgang für eine interne Verrechnung können verschiedene Belege sein. Davon abhängig ist auch das Auslösen der internen Verrechnung:

- Quell-Beleg „Verteilauftrag“:

Für Verteilaufträge erfolgt die interne Verrechnung mithilfe einer Aktion in der Anwendung „Verteilaufträge“ oder in den entsprechenden Cockpit-Anwendungen.

- Quell-Belege „Beschaffungsauftrag“, „Vertriebsauftrag“, manuelle „Materialbuchung“:

Die interne Verrechnung dieser Quell-Belege erfolgt durch die Anwendung „Interne Verrechnung“.

Ein Beleg wird nur dann zu einem geeigneten Quell-Beleg für die interne Verrechnung, wenn Folgendes zutrifft:

- Für eine Beschaffungsauftragsposition stimmen die Firmen der Beschaffungsorganisationen und des Lieferempfängers nicht überein (zentrale Beschaffung).

- Für eine Vertriebsauftragsposition stimmen die Firmen der Vertriebsorganisation und des Lieferpartners nicht überein (internes Streckengeschäft oder Kunden-Rücksendung).

- Für manuell erfasste Materialbuchungen stimmen Quell- und Ziel-Bestandseigentümer nicht überein (Umbuchungen und Umwertungen).

Alle Belege, die eine interne Verrechnung betreffen, werden um Daten für das Erzeugen der Aus- und Eingangsrechnungen ergänzt. Diese Daten werden in der Anwendung „Interne Verrechnungen“ bereitgestellt. Die eigentliche interne Verrechnung, also das Erzeugen von Aus- und Eingangsrechnungen für die beteiligten Quell- und Ziel-Firmen, kann aus dieser Anwendung direkt oder über Verarbeitungsaufträge mit Serienmuster anhand unterschiedlicher Abfragemuster zeitgesteuert durchgeführt werden.

Status und Fehlerkorrektur

Die erzeugten Belege verfügen über Statusinformationen, die über den Verrechnungszustand Auskunft geben. Fehlgeschlagene interne Verrechnungen führen zu einem Status „ungültig“. Die Fehler können zum Teil in der Anwendung über den vorhandenen Positionseditor korrigiert werden. Fehlerhafte Stammdaten können durch die ebenfalls verfügbare Belegkette lokalisiert werden. Anschließend kann die interne Verrechnung wiederholt werden.

Für die folgenden Quell-Belege ist ein eigener Status verfügbar:

| Quell-Beleg | Status |

| · Beschaffungsauftrag

· Vertriebsauftrag · Verteilauftrag |

· nicht intern verrechnet

· teilweise intern verrechnet · komplett intern verrechnet |

Weitere Informationen finden Sie in der Dokumentation „Interne Verrechnung“.

3.1 Verrechnung bestandsgeführter Artikel

Damit Aus- und Eingangsrechnung für die interne Verrechnung erzeugt werden können, sind für bestandsgeführte Artikel die Materialbuchungen zu den jeweiligen Quell-Belegen ausschlaggebend. Jede Materialbuchung hat Bezug zu den relevanten Bestandseigentümern, die am Eigentumswechsel bestandsgeführter Artikel beteiligt sind. Die Verrechnung erfolgt für Lager-Artikel, Lademittel, Varianten- und Set-Artikel.

Nachfolgend finden Sie Informationen zu den verschiedenen Materialbuchungstypen im Rahmen der internen Verrechnung:

- Umbuchungen und Umwertungen

- Zugangsbuchung

- Abgangsbuchung

3.1.1 Umbuchungen und Umwertungen

Umbuchungen und Umwertungen erfordern zwangsläufig einen Quell- und einen Ziel-Bestandseigentümer. Hierbei müssen sowohl Quell- als auch Ziel-Bestandseigentümer jeweils Firmen einer Unternehmensgruppe sein.

3.1.2 Zugangsbuchung

Eine Zugangsbuchung dokumentiert, an welche Firma das Eigentum am gebuchten Artikel übergeht, also welche Firma der neue Bestandseigentümer ist.

Im Fall einer externen zentralen Beschaffung gehen die Artikel zunächst immer in das Eigentum jener Firma über, welche die Eingangsrechnung bezahlt. Das ist die Firma, zu der die jeweilige Beschaffungsorganisation gehört und somit in der Rolle des Zahlungspartners auftritt. Pro Beschaffungs-Auftragsart kann festgelegt werden, ob diese Firma der endgültige Eigentümer bleiben soll oder ob das Eigentum an den Artikeln an die Firma des jeweiligen Lieferempfängers übergeht, woraus sich eine erforderliche Weiterverrechnung innerhalb der Unternehmensgruppe ergibt (interne Verrechnung).

Die interne Verrechnung ist notwendig, wenn innerhalb der eigenen Unternehmensgruppe für verschiedene Firmen für einen oder mehrere Artikel eine externe zentrale Beschaffung erfolgt. Die daraus folgende interne Verrechnung kommt nur dann zum Tragen, wenn die Firma der Beschaffungsorganisation und die Firma des Lieferempfängers voneinander abweichen. Der Lieferempfänger kann pro Beschaffungsposition festgelegt werden, wodurch sich eine interne Verrechnung pro Position ergibt.

Im Fall einer Kunden-Rücksendung kann im Kunden-Rücksendungsbeleg festgelegt werden, wer Ziel-Bestandseigentümer der zurückzuliefernden Artikel sein soll. Sind verschiedene Firmen betroffen, dann ist eine interne Verrechnung notwendig. Für sie kann zusätzlich eingestellt werden, ob übliche Aus- und Eingangsrechnungen oder alternativ Gutschriften erzeugt werden sollen.

3.1.3 Abgangsbuchung

Eine Abgangsbuchung dokumentiert, welche Artikel aus dem Eigentum welcher Firma entnommen wurden.

Im Fall eines Vertriebs- oder Verteilauftrages werden die Artikel grundsätzlich immer aus dem Eigentum jener Firma entnommen, zu der die Vertriebsorganisation gehört. Das ist die Firma, welche die Zahlung der Ausgangsrechnung erhält und somit in der Rolle des Zahlungsempfängers auftritt.

Vertriebsauftrag

Wenn für einen Vertriebsauftrag die gelieferten Artikel nicht der Firma gehören, welche die Zahlung erhält, dann muss eine interne Verrechnung erfolgen (internes Streckengeschäft).

Als ursprünglicher Eigentümer kommt die Firma des Lieferpartners zum Tragen. Der Lieferpartner ist jene Organisation, welche für die Erfüllung des Auftrages zuständig ist. Der Lieferpartner kann pro Position unterschiedlich sein.

In Abhängigkeit der Einstellungen in der Vertriebs-Auftragsart wird als ursprünglicher Bestandseigentümer die Firma des Lieferpartners oder die Firma der Vertriebsorganisation angenommen. Eine interne Verrechnung der Firma des Lieferpartners an die Firma der Vertriebsorganisation erfolgt pro Position ausschließlich dann, wenn die beiden Firmen unterschiedlich sind.

Im Fall eines externen Streckengeschäfts ist der Lieferpartner ein externer Lieferant. Unabhängig von den Einstellungen in der Vertriebs-Auftragsart wird in diesem Fall immer die Firma der Vertriebsorganisation als Bestandseigentümer betrachtet. Über einen Lieferauftrag wird dokumentiert, welcher Lieferant an den Kunden liefert. Eine Abgangsbuchung erfolgt in diesem Fall nicht.

Kunden-Rücksendung

Im Fall einer Kunden-Rücksendung wird im Kunden-Rücksendungsbeleg festgelegt, wer Ziel-Bestandseigentümer der zurückzuliefernden Artikel sein soll. Abhängig von weiteren Einstellungen zu Ziel- und Quell-Bestandseigentümer wird intern entsprechend intern verrechnet. Eine Abgangsbuchung erfolgt in diesem Fall nicht.

Verteilauftrag

Verteilaufträge dienen zur internen Beschaffung und Verteilung von Artikeln. Im Verteilauftrag kann festgelegt werden, ob die Artikel aus dem Eigentum der Firma der Vertriebsorganisation (Rechnungssteller) oder aus dem Eigentum der Firma des Lieferpartners (Quell-Standort) entnommen werden sollen. Vertriebsorganisation und Lieferpartner werden pro Auftrag festgelegt, nicht pro Position.

Werden Artikel zwischen Standorten verschiedener Firmen verteilt, ist eine interne Verrechnung erforderlich. Der Quell-Bestandseigentümer ist die Firma des Lieferpartners (Quell-Standort) und der Ziel-Bestandseigentümer ist die Firma des Lieferempfängers (Ziel-Standort). Eine interne Verrechnung erfolgt ausschließlich dann, wenn die beiden Firmen unterschiedlich sind.

Hinweis:

Artikel können innerhalb derselben Firma auf verschiedene Standorte verteilt werden. Quell- und Ziel-Bestandseigentümer sind identisch: die Firma der Vertriebsorganisation. Eine interne Verrechnung ist somit nicht notwendig. Verteilaufträge bilden in diesem Fall denselben Geschäftsvorfall wie Filialaufträge in einer Single-Site-Umgebung ab.

Für die Buchung eines Abganges an die Produktion ist der Abgangslagerort relevant. Daraus ergibt sich der Eigentümer des entnommenen Materials: die Firma des Standortes, zu dem der Abgangslagerort gehört.

3.2 Verrechnung nicht bestandsgeführter Artikel

Damit Ein- und Ausgangsrechnung für die interne Verrechnung erzeugt werden können, sind für nicht bestandsgeführte Artikel, z. B. Dienstleistungs-Artikel, die jeweiligen Quell-Belege ausschlaggebend. Nicht bestandsgeführte Artikel werden in diesem Rahmen wie bestandsgeführte Artikel betrachtet, denn auch diese Artikel werden geliefert, wodurch die notwendigen Daten für die interne Verrechnung erzeugt werden.

Zusätzlich kann für Verrechnungs-Artikel in einer Ausgangsrechnungsart festgelegt werden, ob und wie diese zu verrechnen sind.

4 Intern verrechnen

Damit intern verrechnet werden kann, müssen einige Voraussetzungen erfüllt sein. In diesem Kapitel sind die Voraussetzungen, die Auslöser einer internen Verrechnung und deren Auswirkungen beschrieben.

4.1 Voraussetzungen

Mit der Anwendung „Interne Verrechnungseinstellungen” legen Sie die Einstellungen für die Verrechnung zwischen zwei Firmen einer Unternehmensgruppe fest. Sie legen Einstellungen zur Rechnungsstellung und zur Preisermittlung fest. Die Quell-Firma ist die in der Workflow-Symbolleiste ausgewählte Organisation.

Weitere Informationen finden Sie in der Dokumentation „Interne Verrechnungseinstellungen“.

- Eingangsrechnungsart/Ausgangsrechnungsart

Die Eingangsrechnungs- und die Ausgangsrechnungsart, die bei der Erzeugung der Rechnungen herangezogen werden, sind in der Anwendung „Customizing“ erfasst.

- Lagerlogistik-Server

Damit auf Basis der Quell-Belege auch Daten für die interne Verrechnung erzeugt werden können, wird vorausgesetzt, dass der zugehörige Lagerlogistik-Server in Betrieb ist.

Für die beteiligten Organisationen einer internen Verrechnung muss Folgendes festgelegt sein:

- Anwendung „Partner“

- Die Ziel-Firma muss „Kunde“ und „Rechnungsempfänger“ (Debitor) der Vertriebsorganisation der Quell-Firma sein.

- Die Quell-Firma muss „Lieferant“ und „Rechnungssteller“ (Kreditor) der Beschaffungsorganisation der Ziel-Firma sein.

- Anwendung „Organisationen“

- Die Quell-Firma muss der Vertriebsorganisation als Firma zugeordnet sein.

- Die Ziel-Firma muss der Beschaffungsorganisation als Firma zugeordnet sein.

Für die Verteilaufträge gilt außerdem:

- Die Ziel-Beschaffungsorganisation der Ziel-Firma muss bei der Vertriebsorganisation der Quell-Firma als „Kunde“ und „Lieferempfänger“ geführt werden. Als „Rechnungsempfänger“ muss die Ziel-Firma zugeordnet sein.

- Die Quell-Vertriebsorganisation der Quell-Firma muss bei der Beschaffungsorganisation der Ziel-Firma als „Lieferant“ und „Lieferpartner“ geführt werden. Als „Rechnungssteller“ muss die Quell-Firma zugeordnet sein.

Für das Zusammenfassen gilt der Grundsatz, dass nur dann fakturiert wird, wenn alle ausgewählten und zusammenfassbaren Positionen auch verrechnet werden können. Sollte Aufgrund von Änderungssperren an den zugrundeliegenden Belegen nicht verrechnet werden können, dann werden alle Positionen für die gewählte Zusammenfassungsebene übersprungen.

4.2 Auslöser

Für die Quell-Belege „Beschaffungsauftrag“, „Vertriebsauftrag“ und manuelle „Materialbuchung“ kann in der Anwendung „Interne Verrechnung“ mithilfe der Aktion „Interne Verrechnung erzeugen…“ für ausgewählte bereitstehende Daten die interne Verrechnung ausgelöst werden.

Die interne Verrechnung von Verteilaufträgen erfolgt in der Anwendung „Verteilaufträge“ über die dortige Aktion „Interne Verrechnung erzeugen…“.

4.3 Auswirkungen

Aus- und Eingangsrechnungen werden für die relevanten Materialbuchungen mit unterschiedlichen Bestandseigentümern paarweise erzeugt:

Quell-Bestandseigentümer <-> Ziel-Bestandseigentümer

Dabei werden zunächst die Ausgangsrechnung und danach die Eingangsrechnung erzeugt. Beide Belege sind nicht editierbar und werden sofort gebucht. Alle betroffenen Belege werden über die Belegkette verknüpft. Für die Ursprungsaufträge werden automatisch entsprechende Verrechnungsstatus geführt.

Die Ausgangs- und die Eingangsrechnung erhalten die gleichen Werte (inklusive Steuer und exklusive Steuer) – auch die gleichen Steuerbeträge. Die Steuerschlüsseltypen werden entsprechend der Länderzuordnung der Verrechnungspartner ermittelt. Im Zweifel werden die ermittelten Steuerbeträge der erstellten Ausgangsrechnung in die Eingangsrechnung übernommen, auch dann wenn versehentlich unterschiedliche Steuersätze aufgrund der Steuerschlüssel ermittelt würden.

Preisermittlung

Die Preisermittlung für die interne Verrechnung erfolgt immer bezogen auf die Ausgangsrechnung. Die zugehörige Eingangsrechnung erhält die gleichen Werte. Das bedeutet, dass die gesamte Preisermittlung im Vertriebsbereich der Quell-Organisation erfolgt.

Bei der Preisermittlung sind folgende Varianten möglich:

- Für die Verrechnung von Verteilaufträgen werden die Preise des zugrunde liegenden Verteilauftrages herangezogen.

- Ist der Verursacher einer internen Verrechnung eine Materialbuchung mit unterschiedlichen Bestandseigentümern aus Beschaffungs- oder Vertriebsaufträgen oder eine manuelle Materialbuchung, dann werden im Zuge der internen Verrechnung der Preis und der Rabatt so ermittelt, wie in der Anwendung „Interne Verrechnungseinstellungen“ für die Quell- und Ziel-Firma festgelegt.

5 Wertkorrekturen

Um im Rahmen der internen Verrechnung Werte korrigieren zu können, stehen Verteilaufträge vom Typ „Wertkorrektur“ zur Verfügung. Positionen können nicht über den Positionseditor erfasst werden, sondern nur mit der Suchen-&-Hinzufügen-Funktion aus Ausgangsrechnungen übernommen werden. Gleichermaßen wie in Vertriebsaufträgen können auch in Verteilaufträgen Preise festgelegt werden, welche für die interne Verrechnung herangezogen werden.

6 Stornierungen

Aus einer internen Verrechnung hervorgegangene Eingangs- und Ausgangsrechnungen können ausschließlich paarweise storniert werden. Der Storno einer Eingangs- oder Ausgangsrechnung umfasst automatisch auch jeweils den Gegenbeleg. Alternativ stehen für Korrekturen auch Verteilaufträge vom Typ „Wertkorrektur“ zur Verfügung.

Weitere Informationen finden Sie in der Dokumentation „Verteilaufträge“.

7 Bestandsbewertung

Auf einem Lagerort können Artikel verschiedener Bestandseigentümer gelagert werden. In der Bestandsführung werden die Bestände somit bezogen auf den Bestandseigentümer differenziert ausgewiesen. In der Bestandsbewertung gilt dasselbe, allerdings erfolgt eine Bestandsbewertung ausschließlich für Bestandseigentümer, die Firmen der eigenen Unternehmensgruppe sind, also den Firmen im Rechnungswesen.

In diesem Kapitel wird anhand von Beispielen für verschiedene Prozesse beschrieben, wie die Bestandsbewertung aus Sicht der Eingangsrechnung und des Wareneinganges erfolgt. Für diese Beispiele gilt Folgendes:

Der korrekte Bewertungspreis für die Verrechnung von Firma 1 zu Firma 2 wird in einer internen Preisliste geführt, die bei der Erzeugung des Rechnungspaares herangezogen wird. In den nachfolgenden Beispielen wird immer vorausgesetzt, dass eine interne Preisliste für Verrechnungen von Firma 1 an Firma 2 für den genannten Artikel 4711 mit einem Preis von 8 EUR pro Stück existiert.

7.1 Internes Streckengeschäft

Firma Österreich verkauft Artikel, deren Eigentümer Firma Deutschland ist. Im Rahmen dieses internen Streckengeschäfts erfolgt die Lieferung durch die Firma Deutschland.

Durch die interne Verrechnung wird eine Ausgangsrechnung für Firma Deutschland und eine Eingangsrechnung für Firma Österreich erzeugt. Die Eingangsrechnung für Firma Österreich referenziert den zugrunde liegenden Vertriebsauftrag. Da Firma Österreich keine Artikel vereinnahmt, wird beim Buchen der Eingangsrechnung auch keine Bestandswert-verändernde Materialbuchung erzeugt.

Siehe zum Prozess auch das Kapitel „Vertrieb: internes Streckengeschäft“.

7.2 Kunden-Rücksendung

Eine Kunden-Rücksendung kann auf unterschiedliche Weise zwischen zwei internen Firmen abgewickelt werden: Soll ein zurückgelieferter Artikel in den Bestand einer anderen Firma übergehen, dann muss intern verrechnet werden.

Eine Kunden-Rücksendung kann dazu führen, dass intern mit einer Gutschrift verrechnet wird. Dazu dient die Funktion „Gutschriften für Kunden-Rücksendungen erzeugen“ in den internen Verrechnungseinstellungen.

- Ist die Funktion aktiviert, dann werden für die Verrechnung Quell- und Ziel-Bestandseigentümer vertauscht. Eine Gutschrift entsteht, weil die Firma, in dessen Bestand der Artikel übergehen soll (also der Ziel-Bestandseigentümer), eine Ausgangsrechnung erzeugt, die üblicherweise der Quell-Bestandseigentümer erzeugen würde. Durch die Gutschrift wird der gleitende Durchschnittspreis nicht neu bewertet.

- Ist die Funktion deaktiviert, dann stellt der Quell-Bestandseigentümer, der die Artikel vom Kunden zurücknimmt, eine Ausgangsrechnung an den Ziel-Bestandseigentümer, damit die Artikel in den Bestand des Ziel-Bestandseigentümers übergehen.

Siehe zum Prozess auch das Kapitel „Vertrieb: Kunden-Rücksendung“.

7.3 Umwertung

Eine Umwertung wird durch eine manuelle Materialbuchung vorgenommen. Dabei werden Artikel zwischen Organisationen umgebucht, die unterschiedlichen Firmen zugeordnet sind.

In der Materialbuchung für die Umwertung wird ein Preis angegeben. Durch die Zugangsbuchung für Firma Deutschland wird der Artikel mit diesem Preis bewertet, der ein „Vertriebspreis“ von Firma Österreich ist. Im Zuge des Buchens der Eingangsrechnung für Firma Deutschland muss eine Wertkorrektur erfolgen, die den Bestandswert des Artikels auf den internen Preis setzt (Differenz Eingangsrechnungspreis zu internem Preis).

Siehe zum Prozess auch das Kapitel „Manuelle Materialbuchung: Bestandseigentümerwechsel innerhalb eines Lagerortes“.

Beispiel:

Umwertung von 10 Stück des Artikels 4711 von Lagerlogistikorganisation Wien zu Lagerlogistikorganisation München mit dem Preis von 10 EUR pro Stück.

Die interne Verrechnung (Aus- und Eingangsrechnung) erfolgt zu 8 EUR. Im Zuge der Buchung der Eingangsrechnung wird eine Wertkorrektur mit dem Einzelpreis von -2 EUR erzeugt. Das Ergebnis ist der Warenwert von 80 EUR.

7.4 Zentrale Beschaffung

Bei der zentralen Beschaffung bestellt eine Firma für eine andere Firma die Artikel beim Lieferanten. Der Lieferant liefert nicht an die bestellende Firma, sondern direkt an den eigentlichen Empfänger der Artikel. Der Empfänger erhält die Artikel und verbucht sie für den Besteller in dessen Bestand. Erst nach der internen Verrechnung wechselt der Bestand in das Eigentum des Empfängers.

Aufgrund der Wareneingangsbuchung werden Daten für eine interne Verrechnung gespeichert. Wird die Verrechnung ausgelöst und dadurch Aus- und Eingangsrechnung erzeugt, dann übernimmt die Eingangsrechnung die Korrektur des Wertes für die Empfängerfirma gemäß der internen Preisliste. Die Eingangsrechnung des Lieferanten für die bestellende Firma hat keine Wertkorrektur zur Folge, da diese Organisation keine Ware vereinnahmt.

Siehe zum Prozess auch das Kapitel „Beschaffung: externe zentrale Beschaffung“.

Beispiel:

Firma Österreich bestellt für Firma Deutschland 10 Stück des Artikels 4711 zu 10 EUR pro Stück.

Firma Deutschland erfasst einen Wareneingang für Artikel 4711. Die Zugangsbuchung wird mit dem Preis von 10 EUR bewertet. Dieser Preis ergibt sich aus der Beschaffungsauftragsposition, die der Wareneingangsposition vor dem Buchen zugeordnet wurde.

Die interne Verrechnung (Aus- und Eingangsrechnung) erfolgt zu 8 EUR. Im Zuge der Buchung der Eingangsrechnung wird eine Wertkorrektur mit dem Einzelpreis von -2 EUR erzeugt. Das Ergebnis ist der Warenwert von 80 EUR.

Hinweis:

Bitte beachten Sie, dass die Mengen von Wareneingang und Eingangsrechnung voneinander abweichen können und in diesem Fall auch die standardmäßigen Bewertungen zum Einsatz kommen.

Der Preis, der auf Basis der Lieferanten-Eingangsrechnung für Firma Österreich eingeben wird, hat keine Auswirkungen auf die Bewertung.

7.5 Interne Verteilung

Die interne Verteilung basiert auf Verteilaufträgen. Verteilaufträge sind in die Typen „Lieferung“ und „Wertkorrektur“ zu unterscheiden.

Siehe zum Prozess auch das Kapitel „Beschaffung: interne Verteilung“.

7.5.1 Verteilaufträge vom Typ „Lieferung“

Bei der Lieferung des auf dem Verteilauftrag basierenden Lieferauftrages erfolgt die Umbuchung vom Quell-Lagerort auf ein Transitlager. Gleichzeitig wird ein Wareneingang für die Ziel-Organisation erstellt, mit dem die Umbuchung vom Transitlager auf den Ziel-Lagerort durchgeführt werden kann. Diese Umbuchung (Zugang) wird mit dem Preis des Verteilauftrages bewertet.

Basierend auf der Lieferung und damit auf der Materialbuchung des Buchungsvorganges „Umbuchung Abgang“ erfolgt die interne Verrechnung. Werden Aus- und Eingangsrechnung erzeugt, dann enthalten sie die Preise gemäß der internen Preisliste.

Im Zuge des Buchens der Eingangsrechnung muss eine Wertkorrektur erfolgen, die den Bestandswert des Artikels auf den internen Preis setzt (Differenzpreis aus interner Preisliste und Wareneingangsbewertung gemäß zugeordneter Verteilauftragsposition).

Hinweis:

Bitte beachten Sie, dass die Menge im Wareneingang editierbar ist und damit von der Menge der Eingangsrechnung abweichen kann.

Beispiel:

Firma Österreich möchte an Firma Deutschland per Verteilauftrag 10 Stück des Artikels 4711 zu 10 EUR pro Stück liefern.

Aus dem Verteilauftrag wird ein Lieferauftrag erzeugt. Im Zuge der Lieferung wird eine Umbuchung vom Typ „Abgang“ vom Quell-Lagerort auf ein Transitlager mit der Bewertung von 10 EUR erzeugt.

Gleichzeitig wird für Firma Deutschland ein Wareneingang für Artikel 4711 mit dem Bezug zum Verteilauftrag erzeugt. Die Eingangsmenge wird von 10 Stück auf 9 Stück reduziert. Ein Stück des Artikels verbleibt auf dem Transitlager und muss später manuell umgebucht werden.

Die Zugangsbuchung wird mit dem Preis von 10 EUR bewertet. Dieser Preis ergibt sich aus der Verteilauftragsposition, die der Wareneingangsposition automatisch zugeordnet wurde. Damit wird der eingegangene Artikel mit 90 EUR bewertet.

Die interne Verrechnung (Aus- und Eingangsrechnung) erfolgt zu 8 EUR für 10 Stück. Die Eingangsrechnung ist nicht editierbar. Im Zuge der Buchung der Eingangsrechnung wird eine Wertkorrektur mit dem Einzelpreis von -2 EUR und für eine reduzierte Menge von 9 Stück erzeugt. Daraus ergibt sich ein Warenwert von 72 EUR.

Damit der Wert korrekt bleibt, muss bei der manuellen Materialbuchung vom Typ „Umbuchung“ für das fehlende Stück auch der korrekte Preis von 8 EUR angegeben werden.

7.5.2 Verteilaufträge vom Typ „Wertkorrektur“

Mithilfe der Verteilaufträge des Typs „Wertkorrektur“ werden eventuell erforderliche Korrekturen der internen Verrechnung durchgeführt.

Die im Zuge einer Wertkorrektur erfasste Verteilauftragsposition erhält den Bezug zu einer im Rahmen der internen Verrechnung erzeugten Ausgangsrechnung. Basis dieser Ausgangsrechnung kann jeder der in dieser Dokumentation aufgeführten Fälle sein.

Hinweis:

Im Fall des internen Streckengeschäfts ist aus Sicht der Eingangsrechnung kein Korrekturbedarf gegeben.

Die Wertgutschrift weist keine Lagerorte auf, die Menge ist immer Null. Basierend auf den Wertgutschriften wird direkt ein neues Rechnungspaar (Aus- und Eingangsrechnung) für die interne Korrekturverrechnung erstellt.

Die Buchung dieser neuen Eingangsrechnung korrigiert den Wert der ursprünglichen Eingangsrechnung. Der Bezug zur ursprünglichen Eingangsrechnung wird über die zugeordnete Wertgutschrift und die Ausgangsrechnung, auf der die Wertgutschrift basiert, sowie die zur Ausgangsrechnung gehörende Eingangsrechnung hergestellt.

Beispiel:

10 Stück des Artikels 4711 wurden mit 8 EUR pro Stück verrechnet. Vereinnahmt wurden über das Transitlager nur 9 Stück. Der interne Preis von 8 EUR soll auf 7 EUR gesenkt werden. Dazu wird eine Wertgutschrift mit Bezug auf die ursprüngliche Ausgangsrechnung und dem Preis von 7 EUR erfasst. Hierauf basierend wird ein neues Paar (Aus- und Eingangsrechnung) mit dem Preis von 7 EUR erzeugt.

Beim Buchen wird die ursprüngliche Eingangsrechnung gefunden. Damit ist auch der Bezug zu dem zugehörenden Wareneingang gegeben, anhand dessen die standardmäßige Bewertung den neuen korrekten Preis (wiederum nur für die eingegangenen 9 Stück) ermitteln kann.