Das Erfassen der Eingangsrechnung bildet den Abschluss des eigentlichen Beschaffungsprozesses: Auf Basis eines Beschaffungsauftrags wurde ein Lieferant aufgefordert, eine Leistung zu erbringen, d. h. bestellte materielle oder immaterielle Güter zu liefern. In der Regel werden die Artikel dann geliefert und der Wareneingang erfasst. Bei diesem Wareneingang wird die Ware dem Bestand zugebucht.

Im Anschluss an den Wareneingang geht in der Regel eine Eingangsrechnung des Lieferanten ein, in der die zu leistenden Entgelte für die gelieferten Artikel aufgeführt sind. Die Eingangsrechnung kann auch schon vor dem Wareneingang eingehen. Möglicherweise gehen auch weitere Rechnungen desselben oder eines anderen Lieferanten ein, die dieselbe Lieferung bzw. denselben Auftrag betreffen. Diese Rechnung enthält dann Zusatzkosten, zum Beispiel für den Transport der Waren.

Die Anwendung „Eingangsrechnungen“ dient dazu, die Eingangsrechnungen zu erfassen, zu prüfen, zu buchen und die Informationen an die Finanzbuchhaltung zwecks Bezahlung der Rechnung weiterzuleiten. Geprüft wird dabei, ob die aufgelisteten Entgelte für gelieferte Artikel oder für zu verteilende Zusatzkosten auch zu einem vorausgegangenen Geschäftsvorfall passen, also einem Beschaffungsauftrag bzw. einem Wareneingang. Anschließend können die Daten der Eingangsrechnung in der Finanzbuchhaltung, der Kostenrechnung und für das Beschaffungscontrolling weiterverwendet werden.

Wenn Sie in einem Multi-Site-System arbeiten, werden für interne Verrechnungen auch Eingangsrechnungen erzeugt. Diese Eingangsrechnungen sind dann vom Verrechnungstyp „intern“. Wenn für die internen Lieferungen zwischen Organisationen weitere Kosten wie z. B. Transportkosten entstehen, können neben den internen Eingangsrechnungen zusätzlich auch Eingangsrechnungen vom Typ „Zusatzkostenrechnungen für Verteilung“ erfasst werden. Diese Eingangsrechnungen haben dann eine Beziehung zu einem Wareneingang aus Verteilung. Weitere Informationen zu den Themen finden Sie in den entsprechenden Dokumentationen „Einführung: Multi-Site“ und „Einführung: Interne Verrechnung“.

Bei Abweichungen zwischen einer Eingangsrechnung und den im Beschaffungsauftrag hinterlegten Werten besteht auch die Möglichkeit, eine Gutschrift über die Differenz zu erzeugen (Korrektureingangsrechnung). Diese Gutschrift kann als Belastungsanzeige an den Lieferanten gesendet werden.

Mit den Lieferanten kann zudem die Anwendung des Gutschriftsverfahrens vereinbart werden. In diesem Fall wird bei der der Buchung des Wareneingangs automatisch eine Eingangsrechnung erzeugt und, bei entsprechender Einstellung, auch sofort gebucht. Weitere Informationen zu diesem Thema finden Sie in der Dokumentation „Gutschriftsverfahren“.

Dieses Dokument beschreibt, wie Eingangsrechnungen für bestellte Artikel oder Konsignationsware im ERP-System abgebildet sind. Lesen Sie, in welcher Beziehung eine Eingangsrechnung zu anderen Anwendungen und Business Entitys stehen kann und wie sie in die betriebswirtschaftlichen Prozesse eingebunden ist.

Darüber hinaus werden in separaten Dokumenten alle Felder sowie alle Funktionen beschrieben. Dabei existieren jeweils eigene Dokumente für die Aspekte, die allen Eingangsrechnungen gemeinsam sind sowie für die speziellen Aspekte der verschiedenen Eingangsrechnungstypen.

1 Begriffsbestimmung

Eingangsrechnung

Die Eingangsrechnung enthält eine Aufstellung der zu zahlenden Beträge für gelieferte oder noch zu liefernde Artikel. Bei der Eingangsrechnung handelt es sich um einen Fremdbeleg, der auch eine Gutschrift sein kann.

Zusatzkostenrechnungen

Zusatzkostenrechnungen sind gesonderte Rechnungen eines Lieferanten für Zusatzkosten, die bei einer Lieferung entstehen, aber nicht direkt in den Kaufpreis der einzelnen Artikel einfließen. Dies können z. B. Frachtkosten, Versicherungskosten oder Zollkosten sein. Die Zusatzkostenrechnung bezieht sich auf eine Lieferung. Sie kommt aber nicht unbedingt vom selben Lieferanten wie die Lieferung.

2 Prozesse und Belegkette

Im Folgenden werden die betriebswirtschaftlichen Prozesse für die Eingangsrechnung sowie die dadurch ggf. entstehenden Beziehungen zu anderen Anwendungen und Business Entitys beschrieben.

Interne Eingangsrechnungen werden nach dem Erzeugen automatisch gebucht und können deshalb nicht mehr bearbeitet werden. Die folgenden Ausführungen über Bearbeitungsschritte und -möglichkeiten beziehen sich daher auf externe Eingangsrechnungen.

Weitere Informationen zu internen Eingangsrechnungen finden Sie in der Dokumentation „Interne Verrechnung“.

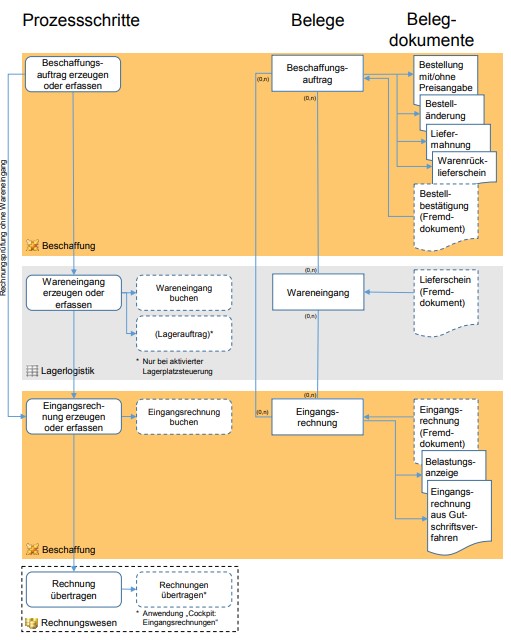

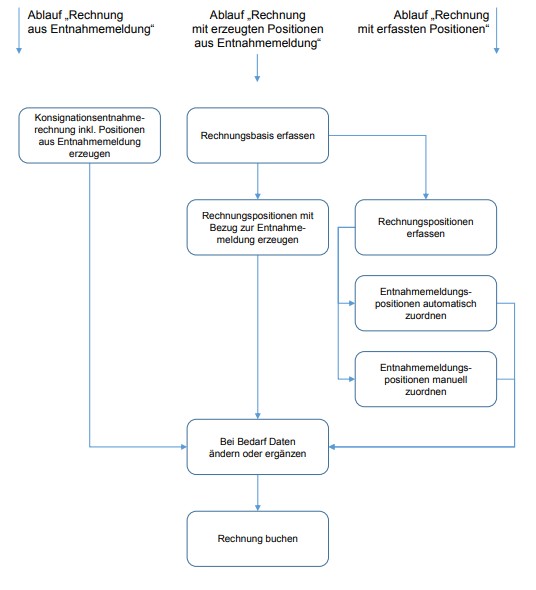

2.1 Prozessgrafik

2.2 Prozessbeschreibung

Start des Eingangsrechnungsprozesses ist der Beschaffungsauftrag. Er ist die Basis für Wareneingänge sowie Eingangsrechnungen. Wareneingänge und Eingangsrechnungen können mehrere Beschaffungsaufträge referenzieren und Beschaffungsaufträge können mehrere Referenzen zu Wareneingängen und Eingangsrechnungen aufweisen, wenn beispielsweise Teilmengen einer Auftragsposition geliefert und abgerechnet werden. Ausnahmen bilden die Eingangsrechnungen ohne Belegbeziehung und Konsignationsentnahmerechnungen. Für diese Belege werden keine Referenzen zu Beschaffungsaufträgen geführt.

In der Anwendung „Eingangsrechnungen“ in der Ansicht „Eingangsrechnung“ erfassen Sie die in Rechnung gestellten Beträge für die gelieferten Artikel. Dabei können die einzelnen Eingangsrechnungspositionen sowohl einen Bezug auf unterschiedliche Beschaffungsaufträge oder Wareneingangspositionen erhalten.

Das Buchen des Wareneingangs und der Eingangsrechnung bildet den Abschluss des eigentlichen Beschaffungsprozesses. Die Begleichung der Rechnung ist Teil des Rechnungswesens.

Hinweis:

Die Daten der Eingangsrechnung werden auch in der Beschaffungsstatistik zu Auswertungszwecken verwendet.

2.3 Belegkette

Alle angezeigten Belege können über die Belegkette aufgerufen werden. Wird eine Eingangsrechnungsposition ausgewählt, dann werden die Belegbeziehungen und Mengen zu dieser Position dargestellt.

Weitere Informationen zum Umgang mit der Belegkette finden Sie im Dokument „Belegkette“.

Bei den Belegbeziehungen wird zwischen externen und internen Eingangsrechnungen unterschieden.

- Externe Eingangsrechnung

- Interne Eingangsrechnung

2.3.1 Externe Eingangsrechnung

In der Belegkette für eine externe Eingangsrechnung sind folgende vorgelagerte Belege sichtbar, sobald sie mit der Eingangsrechnung über eine Belegreferenz verbunden sind:

| Beleg | Bedingung für Anzeige |

| Beschaffungsauftrag | Eine Eingangsrechnung kann in der Anwendung „Eingangsrechnungen“ auf zwei Weisen mit dem Beschaffungsauftrag verbunden werden:

· Direkter Beschaffungsauftragsbezug Eingangsrechnungspositionen können – in die Eingangsrechnung mit einem Beschaffungsauftragsbezug eingefügt oder – manuell oder automatisch mit einem Beschaffungsauftrag verbunden werden, wenn sie schon erfasst sind. · Indirekter Beschaffungsauftragsbezug Alternativ können die Eingangsrechnungspositionen – mit einem Wareneingangsbezug erfasst oder – manuell oder automatisch mit einem Wareneingang verbunden werden. Dazu sind nur Wareneingänge vom Typ „Beschaffung“ geeignet. Da jeder Wareneingang vom Typ „Beschaffung“ einen Bezug zu einem Auftrag haben muss, ist die Eingangsrechnung damit indirekt auch mit diesem Beschaffungsauftrag über eine Belegreferenz verbunden. Diese Belegreferenz wird gespeichert. Der mit der Eingangsrechnung auf eine der beiden Weisen verbundene Beschaffungsauftrag wird in der Belegkette angezeigt. |

| Wareneingang | In der Anwendung „Eingangsrechnungen“ werden Eingangsrechnungspositionen aus Wareneingangspositionen erzeugt oder mit Wareneingangspositionen manuell oder automatisch verbunden. Dazu sind in der Ansicht „Eingangsrechnung“ nur Wareneingänge vom Typ „Beschaffung“ geeignet.

Der auf diese Weise mit der Eingangsrechnung verbundene Wareneingang wird in der Belegkette angezeigt, sobald die Eingangsrechnung gebucht wurde. Die Belegreferenz existiert nur für externe Eingangsrechnungen in der Ansicht „Eingangsrechnung“. |

| Vertriebsauftrag | Eine Eingangsrechnung ist bei einem Streckengeschäft mit dem Vertriebsauftrag verbunden. In der Anwendung „Eingangsrechnung“ werden Eingangsrechnungspositionen mit einem Beschaffungsauftragsbezug eingefügt oder bereits erfassten Eingangsrechnungspositionen wird manuell oder automatisch ein Beschaffungsauftragsbezug zugeordnet. Dieser Beschaffungsauftrag ist über eine Belegreferenz mit einem Vertriebsauftrag verbunden und es liegt ein Streckengeschäft vor. Eingangsrechnungspositionen, die zu einem Streckengeschäft gehören, können keinen Bezug zu einem Wareneingang haben.

Der mit der Eingangsrechnung auf eine der beiden Weisen verbundene Beschaffungsauftrag wird in der Belegkette angezeigt, sobald die Eingangsrechnung gebucht wurde. Diese Belegreferenz existiert nur für externe Eingangsrechnungen in der Ansicht „Eingangsrechnung“. |

| Konsignations-Entnahmemeldung | Eingangsrechnungen zu einer Konsignations-Entnahmemeldung können mithilfe der Aktion „Eingangsrechnungen erzeugen…“ in der Anwendung „Cockpit: Konsignations-Entnahmemeldungen“ erzeugt werden.

Eine Eingangsrechnung des Typs „Konsignationsentnahmerechnung“ kann alternativ in der Anwendung „Eingangsrechnungen“ auf folgende Weisen mit einer Konsignations-Entnahmemeldung verbunden werden: · Eingangsrechnungspositionen automatisch einfügen und mit einer Konsignations-Entnahmemeldung verknüpfen · Eingangsrechnungspositionen manuell oder automatisch mit einer Konsignations-Entnahmemeldung verbinden, wenn sie schon erfasst sind Die mit der Eingangsrechnung verbundene Konsignations-Entnahmemeldung wird in der Belegkette angezeigt. |

In der Belegkette zur Eingangsrechnung sind folgende nachgelagerte Belege sichtbar, sobald sie mit der gebuchten Eingangsrechnung über eine Belegreferenz verbunden sind:

| Beleg | Bedingung für Anzeige |

| Stornobeleg bzw. stornierte Eingangsrechnung | Mit dem Stornieren einer Eingangsrechnung wird ein Stornobeleg erzeugt, welcher der Eingangsrechnung spiegelbildlich entspricht. Die Mengen bzw. die Beträge erhalten im Stornobeleg umgekehrte Vorzeichen. Beide Belege erhalten den Status storniert.

Der so erzeugte Stornobeleg ist mit der nun stornierten Eingangsrechnung über eine Belegreferenz verbunden. Nach der Aktion „Stornieren“ werden der Stornobeleg bzw. die stornierte Eingangsrechnung in der Belegkette des jeweils anderen verbundenen Belegs angezeigt. |

Weitere vor‑ und nachgelagerte Belege werden für die externe Eingangsrechnung nicht angezeigt.

2.3.2 Interne Eingangsrechnung

In der Belegkette für eine interne Eingangsrechnung sind folgende vorgelagerte Belege sichtbar, sobald sie mit der Eingangsrechnung über eine Belegreferenz verbunden sind:

| Beleg | Bedingung für Anzeige |

| Ausgangsrechnung | Bei der internen Verrechnung zwischen zwei Firmen werden immer eine Ausgangsrechnung und eine spiegelbildliche Eingangsrechnung erzeugt. Diese sind über eine Belegreferenz verbunden. |

| Verteilauftrag | Wenn Artikel über einen Verteilauftrag zwischen Standorten verteilt werden, die zu unterschiedlichen Firmen gehören, dann müssen diese Artikel intern verrechnet werden. In diesem Fall erhält die Eingangsrechnung eine Belegreferenz auf den Verteilauftrag.

In der Ansicht „Zusatzkostenrechnung für Verteilung“ werden die Beziehungen zu Verteilaufträgen immer manuell über Wareneingänge aus Verteilung hergestellt. Nur dadurch entsteht eine Belegkettenbeziehung zwischen Verteilauftrag und Eingangsrechnung. |

| Beschaffungsauftrag | Im Fall einer zentralen Beschaffung beschafft innerhalb eines Konzerns eine Firma die Artikel für eine andere Firma. Die beschaffende Firma erhält die externe Eingangsrechnung vom Lieferanten, während die andere Firma die Artikel erhält. Da Eingangsrechnung und Wareneingangsbeleg an unterschiedliche Firmen gehen, muss basierend auf dem Wareneingang eine interne Verrechnung erfolgen. Mit der internen Verrechnung werden entsprechende Aus- und Eingangsrechnungen erzeugt. Beide Rechnungen sind mit dem zugrunde liegenden Beschaffungsauftrag über eine Belegreferenz verbunden. |

| Vertriebsauftrag | Im Fall eines internen Streckengeschäfts verkauft eine Firma die Artikel, die Eigentum einer anderen Firma desselben Konzerns sind. Die verkaufende Firma stellt die Ausgangsrechnung an den Kunden, während die andere Firma die Artikel liefert. Da Ausgangsrechnung und Lieferung von unterschiedlichen Firmen versandt werden, muss basierend auf der Lieferung eine interne Verrechnung erfolgen. Mit der internen Verrechnung werden entsprechende Aus- und Eingangsrechnungen erzeugt. Beide Rechnungen sind mit dem zugrunde liegenden Vertriebsauftrag über eine Belegreferenz verbunden. |

Weitere vor‑ und nachgelagerte Belege werden für die interne Eingangsrechnung nicht angezeigt.

3 Überblick zu den verschiedenen Eingangsrechnungstypen

Die gelieferten Artikel und die erbrachten Dienstleistungen rechnet der Lieferant in einer Eingangsrechnung ab. Neben den berechneten Artikeln und Dienstleistungen können auch Zusatzkosten entstehen. Zusatzkosten sind Kosten, die u. a. bei der Lieferung entstehen, aber nicht direkt in den Kaufpreis der einzelnen Artikel einfließen. Dies können z. B. Frachtkosten, Versicherungskosten oder Zollkosten sein.

Zusatzkostenrechnungen können sich auch aus der Verteilung von Artikeln zwischen Firmen eines Konzerns ergeben. Darüber hinaus können Eingangsrechnungen ohne Belegbezug gebucht werden. Wenn die Beträge und Mengen zwischen Eingangsrechnungspositionen und den zugehörigen Beschaffungsauftragspositionen nicht übereinstimmen, können Korrektureingangsrechnungen entstehen (automatische Rechnungsprüfung). Für Konsignationsgeschäfte werden Konsignationsentnahmerechnungen verwendet.

Nachfolgend sind die verschiedenen Eingangrechnungstypen kurz beschrieben:

- Eingangsrechnungen

- Zusatzkostenrechnungen

- Eingangsrechnungen ohne Belegbezug

- Korrektureingangsrechnungen

- Zusatzkostenrechnung für Verteilung

- Konsignationsentnahmerechnungen

Weitere Informationen finden Sie in den entsprechenden Dokumentationen.

3.1 Eingangsrechnungen

Eingangsrechnungen sind die Rechnungen, mit denen ein Lieferant seine gelieferten Artikel oder Leistungen in Rechnung stellt. Basis ist immer ein direkt oder indirekt über einen Wareneingang zugeordneter Beschaffungsauftrag.

Weitere Informationen finden Sie in der Dokumentation „Eingangsrechnungen“.

3.2 Zusatzkostenrechnungen

Zusatzkostenrechnungen sind gesonderte Rechnungen eines Lieferanten für Zusatzkosten, die bei einer Lieferung entstehen, aber nicht direkt in den Kaufpreis der einzelnen Artikel einfließen. Im Gegensatz zur Eingangsrechnung, in der die Lieferung von Lager-Artikeln berechnet wird, kommen in der Zusatzkostenrechnung nur Verrechnungs-Artikel zum Einsatz. Über diese Verrechnungs-Artikel können z. B. Frachtkosten, Versicherungskosten oder Zollkosten berechnet werden.

Alternativ können Zusatzkosten in der Eingangsrechnung für die gelieferten Artikel mit aufgeführt sein. Das setzt voraus, dass der Rechnungssteller für Eingangsrechnung und Zusatzkosten identisch ist.

Wenn Zusatzkosten in einer separaten Zusatzkostenrechnung berechnet werden, dann erfassen Sie diese in der Anwendung „Eingangsrechnungen“ in der Ansicht „Zusatzkostenrechnung“. Bei einer Zusatzkostenrechnung kann der Rechnungssteller vom Rechnungssteller der zugeordneten Beschaffungsaufträge abweichen.

In beiden Fällen werden die Zusatzkosten auf vorhandene Rechnungspositionen umgelegt, d. h. sie werden auf die zugeordneten Auftragspositionen verteilt. Auf welcher Berechnungsbasis das System die Verteilung vorschlägt, kann der Benutzer festlegen. Zulässig ist eine Aufteilung nach Menge, Wert, Gewicht, Volumen oder einem sonstigen von Hand zu erfassendem Faktor. Auf diesem Wege können die Zusatzkosten verursachungsgerecht aufgeteilt werden. Mit dem Buchen der Zusatzkostenrechnung wird automatisch eine Korrekturbuchung erzeugt.

Für Zusatzkostenrechnungen besteht auch die Möglichkeit, diese ohne einen Bezug zu einem Beschaffungsauftrag zu buchen.

Weitere Informationen finden Sie in der Dokumentation „Zusatzkostenrechnungen“.

3.3 Eingangsrechnungen ohne Belegbezug

Eingangsrechnungen des Typ „Eingangsrechnung ohne Belegbeziehung“ haben weder einen Bezug zu Beschaffungsaufträgen noch zu Wareneingängen im System. Nutzen Sie diesen Typ z. B. für die Hinterlegung von Rechnungen, die in anderen Systemen entstanden sind. Solche Rechnungen werden – wie Eingangsrechnungen und Zusatzkostenrechnungen – in die Finanzbuchhaltung übertragen. Solche Rechnungen können Sie zudem in der Basis mit einem Hinweis-Text versehen.

Weitere Informationen finden Sie in der Dokumentation „Eingangsrechnungen ohne Belegbeziehungen“.

3.4 Korrektureingangsrechnungen

Mithilfe der Customizing-Funktion „Eingangsrechnung automatisch prüfen“ oder mit der Aktion „Eingangsrechnung prüfen“ in der Anwendung „Eingangsrechnungen“ können Sie die Werte von Eingangsrechnung und Beschaffungsaufträgen vom System überprüfen lassen. Werden Abweichungen beispielsweise in Beträgen und Mengen festgestellt, dann kann eine Gutschrift als Korrektureingangsrechnung erzeugt werden, mit der die Differenzen ausgeglichen werden.

Weiteren Informationen zu Korrektureingangsrechnungen finden Sie im Dokument „Korrektureingangsrechnungen“.

3.5 Zusatzkostenrechnung für Verteilung

Entstehen Zusatzkosten bei der Verteilung von Artikeln auf verschiedene Firmen eines Konzerns, dann können diese separat über die Ansicht „Zusatzkostenrechnungen aus Verteilung“ in der Anwendung „Eingangsrechnungen“ erfasst werden.

3.6 Konsignationsentnahmerechnungen

Für Rechnungen von Lieferanten über Warenentnahmen im Rahmen eines Konsignationsgeschäfts steht der Eingangsrechnungstyp „Konsignationsentnahmerechnung“ zur Verfügung. Konsignationsentnahmerechnungen werden aus Konsignations-Entnahmemeldungen erzeugt oder manuell erfasst und anschließend den Konsignations-Entnahmemeldungen zugeordnet.

Bei einer Konsignation wird die Ware eines Lieferanten (Konsignant) in einem Konsignationslager direkt bei seinem Kunden (Konsignator) zur Verfügung gestellt. Das Geschäft und der Eigentumsübergang finden erst beim Abgang der Ware aus dem Konsignationslager statt, d. h. durch den Verbrauch oder den Weiterverkauf der Ware durch den Kunden. Dieser Abgang wird als Konsignationsentnahme bezeichnet. Der Kunde informiert den Lieferanten in vereinbarten Intervallen über die Konsignationsentnahmen mit Hilfe einer Konsignations-Entnahmemeldung. Auf der Grundlage dieser Entnahmemeldungen werden Rechnungen gestellt.

4 Bearbeitungsschritte

Eingangsrechnungen und Zusatzkostenrechnungen werden mit Bezug auf einen Beschaffungsauftrag gebucht. Dazu müssen die Rechnungspositionen einen Bezug auf jeweils mindestens eine Beschaffungsauftrags‑ oder Wareneingangsposition erhalten. Für Eingangsrechnungen muss ein solcher Bezug bestehen, in Zusatzkostenrechnungen kann dieser Bezug bestehen, muss aber nicht. In Konsignationsentnahmerechnungen muss ein Bezug zu Konsignations-Entnahmemeldungen bestehen.

Sie erfassen zunächst die Rechnungsbasis manuell. Anschließend erfassen oder erzeugen Sie eine oder mehrere Rechnungspositionen und ordnen diese Positionen vorhandenen Beschaffungsauftrags‑ oder Wareneingangspositionen zu. Die Positionen einer Konsignationsentnahmerechnung ordnen Sie den Konsignations-Entnahmemeldungen zu.

Dabei können einer Rechnungsposition mehrere Beschaffungsauftrags‑ oder Wareneingangspositionen bzw. Entnahmemeldungspositionen zugeordnet werden, so lange bis der Betrag der Rechnungsposition komplett zugeordnet ist. Gleichzeitig kann eine Beschaffungsauftrags‑ oder Wareneingangsposition bzw. eine Entnahmemeldungsposition auch in mehreren Rechnungen zugeordnet werden.

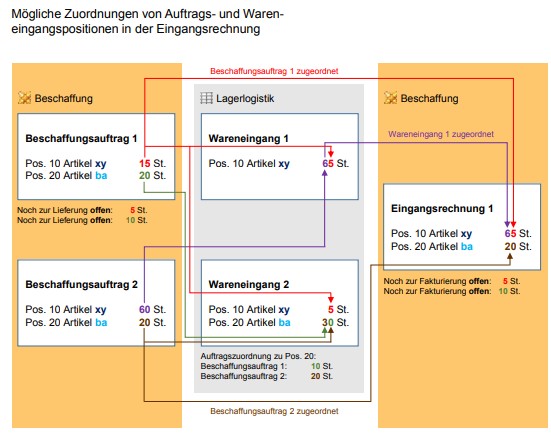

Das folgende Beispiel zeigt die verschiedenen Zuordnungsmöglichkeiten für Eingangsrechnungspositionen.

In diesem Beispiel wird der Artikel xy aus dem Beschaffungsauftrag 1 in zwei Wareneingängen teilweise geliefert: 5 Stück im Wareneingang 1 und 5 Stück im Wareneingang 2. 5 Stück sind noch nicht geliefert. Im Wareneingang 1 werden außerdem die 60 Stück des Artikels xy aus dem Beschaffungsauftrag 2 geliefert. Diese Auftragsposition ist somit komplett geliefert.

Vom Artikel ba wurden 30 Stück im Wareneingang 2 geliefert. Davon gehen 10 Stück auf den Beschaffungsauftrag 1 und 20 auf den Beschaffungsauftrag 2 zurück. 10 Stück des Artikels ba aus dem Beschaffungsauftrag 1 sind noch nicht geliefert.

In der Eingangsrechnung werden 65 Stück des Artikels xy in Rechnung gestellt. Davon beziehen sich 60 auf die mit dem Beschaffungsauftrag 2 bestellten und im Wareneingang 1 gelieferten 60 Stück. Diese Auftragsposition 10 des Auftrags 2 ist also komplett geliefert und komplett fakturiert. Die anderen in Rechnung gestellten 5 Stück beziehen sich auf den Auftrag 1. Sie wurden direkt dem Auftrag, nicht einem Wareneingang zugeordnet. Von der Auftragsposition 10 des Auftrags 1 (15 Stück) sind somit 5 Stück fakturiert und 10 Stück geliefert, die Auftragsposition ist teilweise geliefert und teilweise fakturiert.

In der Eingangsrechnung werden außerdem 20 Stück des Artikels ba in Rechnung gestellt, die sich auf den Auftrag 2 beziehen. Sie wurden direkt dem Auftrag, nicht einem Wareneingang zugeordnet. Die Position 20 des Auftrags 2 ist somit ebenfalls komplett geliefert und komplett fakturiert. Die Position 20 des Auftrags 1 ist noch nicht fakturiert.

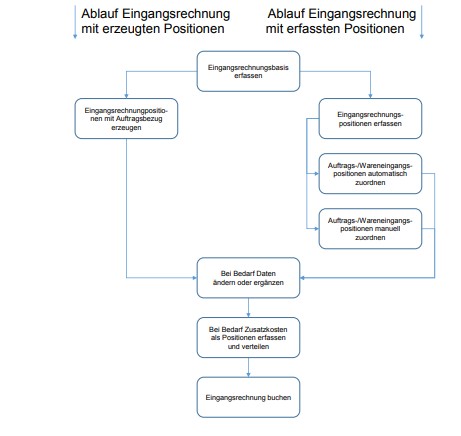

4.1 Bearbeitungsschritte für Eingangsrechnungen

Zwei grundsätzliche Möglichkeiten bestehen, um einer Eingangsrechnungsposition eine oder mehrere Beschaffungsauftragspositionen zuzuordnen:

In diesem Fall werden die Eingangsrechnungspositionen und gleichzeitig die Beziehung zu den Beschaffungsauftragspositionen eingefügt. Werden die Eingangsrechnungspositionen aus Wareneingangspositionen erzeugt, wird zusätzlich auch diese Beziehung gespeichert.

- Eingangsrechnungspositionen manuell erfassen:

In diesem Fall müssen Sie eine Beziehung zwischen der Eingangsrechnungsposition und mindestens einer Beschaffungsauftragsposition herstellen. Diese Zuordnung können Sie selbst auswählen, oder sie vom System automatisch ermitteln lassen. Geschieht dies über die Wareneingangspositionen, so wird neben der Beziehung zum Beschaffungsauftrag auch die Beziehung zur Wareneingangsposition gespeichert.

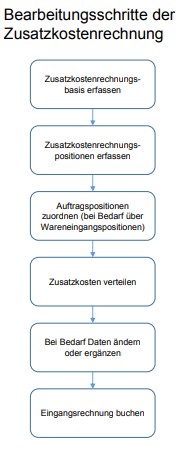

4.2 Bearbeitungsschritte für Zusatzkostenrechnungen

Die Bearbeitung einer Zusatzkostenrechnung folgt einem Ablauf mit den folgenden Bearbeitungsschritten:

Sie erfassen die Zusatzkostenrechnungsbasis und eine oder mehrere Zusatzkostenrechnungspositionen. Anschließend verteilen Sie die Rechnungspositionen auf vorhandene Beschaffungsauftragspositionen.

Dazu ordnen Sie diesen Zusatzkostenrechnungspositionen manuell eine oder mehrere Auftragspositionen zu. Alternativ können Sie einzelne Zusatzkostenrechnungspositionen über Wareneingangspositionen zuordnen. Da jede Wareneingangsposition einen Bezug zu einer Auftragsposition enthält, wird hierbei der Bezug zu einer Auftragsposition übernommen.

Danach wird der Nettobetrag der Zusatzkostenrechnungsposition auf die zugeordneten Beschaffungsauftragspositionen verteilt.

Die Zusatzkostenrechnung kann nur abschließend gebucht werden, wenn die Nettobeträge aller Zusatzkostenrechnungspositionen komplett auf die zugeordneten Auftragspositionen verteilt wurden.

4.3 Bearbeitungsschritte für Konsignationsentnahmerechnungen

Der erforderliche Bezug zwischen Konsignationsentnahmerechnungen und Konsignations-Entnahmemeldungen kann auf folgende Weise hergestellt werden:

- Konsignationsentnahmerechnungen werden entweder manuell erfasst oder aus Konsignations-Entnahmemeldungen erzeugt. Erzeugte Rechnungen enthalten bereits Positionen mit Bezug zu den Entnahmemeldungspositionen.

- Für die manuell erfassten Rechnungen können Sie die Positionen entweder manuell erfassen oder vom System erzeugen lassen. Erzeugte Rechnungspositionen sind bereits den Entnahmemeldungspositionen zugeordnet.

- Die manuell erfassten Rechnungspositionen können Sie wiederum entweder manuell den passenden Entnahmemeldungspositionen zuordnen oder sie automatisch zuordnen lassen.

Zusatzkosten können für Konsignationsentnahmerechnungen nicht erfasst und verteilt werden.

5 Status und Statusänderungen

Die Statusinformationen der Eingangsrechnung bilden ein zusätzliches eigenes Informationselement. Mit ihrer Hilfe kann der Benutzer sich schnell ein Bild über den aktuellen Verarbeitungszustand der Eingangsrechnung machen.

Status werden sowohl auf der Ebene der gesamten Eingangsrechnung als auch der einzelnen Rechnungspositionen geführt. Der Status der Eingangsrechnungsbasis fasst dabei die Status der einzelnen Rechnungspositionen zusammen. Die Statusinformationen werden gespeichert.

Eine Eingangsrechnung verwendet folgende Status:

- Allgemeiner Status

- Status offener Posten

Der Status offener Posten zeigt dabei an, ob die Eingangsrechnung bereits an die Finanzbuchhaltung weitergeleitet wurde und ob bereits ein Zahlungseingang, teilweise oder komplett, erfolgt ist. Damit der Status offener Posten richtig angezeigt werden kann, muss die Meldung der Bezahlung aus der Finanzbuchhaltung erfolgen. Die Eingangsrechnungspositionen haben eigene, ggf. von der Basis abweichende allgemeine Status, die nur in der Belegkette sichtbar sind.

Die Eingangsrechnungen und Positionen können die in der Tabelle aufgeführten Status aufweisen.

| Allgemeiner Status | Status offener Posten | |

| Freigegeben

Erledigt Storniert Ungültig |

Nicht übertragen

Übertragen Teilweise bezahlt Komplett bezahlt Storniert |

|

5.1 Allgemeiner Status

Freigegeben

Der Allgemeine Status „Freigegeben“ wird der Eingangsrechnung vom System automatisch zugeteilt, sobald die Eingangsrechnungsbasis erfasst und gespeichert wurde.

Erledigt

Das System vergibt automatisch den Allgemeinen Status „Erledigt“ für die Rechnungspositionen, wenn die Eingangsrechnung gebucht wurde. Der Allgemeine Status „Erledigt“ wird der Eingangsrechnung insgesamt zugewiesen, sobald alle Positionen den Status „Erledigt“ haben. Für erledigte Positionen und Eingangsrechnungen sind keine Änderungen mehr möglich, alle Felder werden dann nur angezeigt.

Storniert

Das System ordnet einer Eingangsrechnung den Status „Storniert“ zu, wenn eine bereits gebuchte Eingangsrechnung storniert wurde. Dazu wählen Sie in der Standard-Symbolleiste die Aktion „Stornieren“ aus.

Ungültig

Das Buchen und Stornieren von Eingangsrechnungen erfolgt blockweise. Deshalb kann beispielsweise der erste Block gebucht werden und danach eine Fehlermeldung bei den Korrekturbuchungen das vollständige Buchen verhindern. In solch einem Fall erhält die Eingangsrechnung den Status „Ungültig“. Sie ist dann nicht mehr änderbar, kann aber noch einmal gebucht oder storniert werden. Zuvor muss jedoch die Fehlerursache beseitigt werden.

5.2 Status offener Posten

Die Statusänderungen beim Status offener Posten werden vom System erzeugt. Sie können den Status offener Posten nicht manuell ändern.

Der Status offener Posten der Rechnungspositionen weicht nicht vom Status der Rechnungsbasis ab. Die Status der Positionen werden nur in der Belegkette angezeigt.

Nicht übertragen

Der Status offener Posten ist „Nicht übertragen“, solange die Eingangsrechnungen nicht an das eingesetzte Rechnungswesen übertragen wurden.

Übertragen

Der Status offener Posten wird auf „Übertragen“ gesetzt, wenn die Eingangsrechnungen mit der Aktion „Rechnungen übertragen“ an das eingesetzte Rechnungswesen übertragen wurden.

Teilweise bezahlt, komplett bezahlt

Die Status „Teilweise bezahlt“ und „Komplett bezahlt“ werden nur bei aktiv verbundener Finanzbuchhaltung gesetzt. Die entsprechenden Daten müssen dazu übertragen werden.

Storniert

Der Status „Storniert“ für offene Posten wird nur bereitgestellt. Er kann für Anpassungen genutzt werden.

6 Steuer-Befreiungen

In einigen Ländern kann unter bestimmten Bedingungen eine Steuer-Befreiung erreicht werden. Wenn Sie die im ERP-System integrierten Steuer-Befreiungen einsetzen, dann prüfen Sie zuvor, ob Sie die rechtlichen Bestimmungen einhalten, die für Sie gültig sind.

In der Anwendung für Steuer-Befreiungen können die folgenden Daten pro Firma gespeichert werden:

- Datum und Betrag, bis zu denen eine Steuer-Befreiung gilt

- Typ der Steuer-Befreiung (Datum oder Datum und Betrag)

- Partnersteuer-Klassifikation, die bei der Steuer-Befreiung verwendet wird

Die Summe aller bisher erfassten Eingangsrechnungen wird zur Kontrolle der Obergrenze kumuliert mitgeführt.

Folgender Ablauf wird in einer Eingangsrechnung bei einer Steuer-Befreiung vom Typ „Datum und Betrag“ ausgeführt:

Bei der Neuerfassung einer Eingangsrechnung oder beim Hinzufügen einer neuen Position zu einer vorhandenen Eingangsrechnung wird sofort geprüft, ob das Datum oder die wertmäßige Obergrenze, die mit dem Betrag der Steuer-Befreiung festgelegt ist, schon vorher überschritten wurde. Wenn das zutrifft, dann erfolgt die Steuerschlüssel-Ermittlung, wie sie bei nicht zutreffenden Steuer-Befreiungen verwendet wird. Wurde die Obergrenze vorher noch nicht überschritten, dann wird die Rechnungsempfängersteuer-Klassifikation des Rechnungsstellers durch die Partnersteuer-Klassifikation ersetzt, welche in der Anwendung „Steuer-Befreiungen“ erfasst wurde. Dies gilt auch, wenn die Obergrenze mit dieser Rechnung überschritten wird. Bei jedem Speichern wird auch die Summe aller erfassten Eingangsrechnungen aktualisiert.

Wird die Obergrenze mit dieser Rechnung überschritten, dann kann mithilfe eines Workflow-Events (com.cisag.app.financials.TaxExemptionExceeded) eine Information ausgegeben werden. Dieser Ablauf reduziert sich für den Steuer-Befreiungstyp „Datum“ auf das Prüfen des Rechnungsdatums.

Der auf diesem Wege ermittelte Steuerschlüssel kann anschließend manuell geändert werden.

7 Schweizer Länderbesonderheiten

In der Anwendung „Customizing“, Funktion „Länderbesonderheiten“, können die nachfolgend beschriebenen Besonderheiten für die Schweiz aktiviert werden.

In der Schweiz ist üblich, Rechnungsbeträge in Franken auf 5 Rappen genau kaufmännisch zu runden. Des Weiteren kann dort in der Eingangsrechnung zusätzlich eine Einzahlungsscheinreferenznummer erfasst werden, die bestimmte Bedingungen erfüllen muss.

Wenn die 5-Rappen-Rundung aktiviert wurde, werden in der Eingangsrechnung der Gesamtnettobetrag sowie die Summen der Steuerbeträge pro Steuerschlüssel und Vorzeichen gerundet. Eine Rundung auf Positionsebene findet nicht statt.

In der Basis wird das Textfeld „ESR-Nummer“ für die Eingabe einer Einzahlungsscheinreferenznummer angezeigt. Ist eine ESR-Nummer eingetragen, dann wird ein darin enthaltener Betrag in das Feld Bruttobetrag übernommen, solange dieses noch den Betrag „0“ enthält.

Wurde in das Feld „ESR-Nummer“ eine Nummer eingetragen, dann wird geprüft, ob die Eingabe ein gültiges Format für eine Einzahlungsscheinreferenznummer hat. In diesem Fall muss der in der ESR-Nummer enthaltene Betrag mit dem Bruttobetrag übereinstimmen. Stimmen die Beträge nicht überein, dann wird eine Warnmeldung ausgegeben und die für diesen Fall in der Anwendung „Customizing“ optional hinterlegte Zahlungsart wird übernommen. Ist das Format nicht gültig oder veraltet, dann wird ebenfalls eine Warnmeldung ausgegeben.

8 Customizing

Für die Anwendung „Eingangsrechnungen“ sind in der Anwendung „Customizing“ in der Funktion „Beschaffung“ die folgenden Einstellungen relevant:

| Feld | Beschreibung |

| Wechselkursverwendung und

Kurstyp |

Die Eingaben in diesen Feldern steuern für die Beschaffungsbelege die Umrechnung von anderen Währungen in die Leitwährung Ihres Unternehmens.

Weitere Informationen finden Sie im Dokument „Wechselkursverwendungen“. |

| Gutschriftsverfahren | Ordnen Sie in diesem Feld bei Bedarf eine Eingangsrechnungsart für das Gutschriftsverfahren zu. Diese Eingangsrechnungsart dient als Vorschlagswert für das entsprechende Feld in den Lieferantendaten der Anwendung „Partner“. |

| Fremdbelegnummernkreis | Ordnen Sie in diesem Feld bei Bedarf einen Nummernkreis für das Gutschriftsverfahren zu. Dieser Nummernkreis dient als Vorschlagswert für das entsprechende Feld in den Lieferantendaten der Anwendung „Partner“. |

| Eingangsrechnung automatisch prüfen

(Checkbox) |

Mit dieser Funktion legen Sie fest, ob die Mengen, Preise und Zusatzkosten einer Eingangsrechnung vor dem Buchen automatisch geprüft werden sollen. Dadurch werden die tatsächlichen Werte mit den Vorgaben aus den Beschaffungsaufträgen verglichen und Abweichungen gegebenenfalls angezeigt. |

| Korrektureingangsrechnung | In diesem Feld können Sie eine Eingangsrechnungsart angeben, die für das Erzeugen von Korrektureingangsrechnungen verwendet werden soll. |

Von den Einstellungen in der Funktion „Basis“ in der Anwendung „Customizing“ sind für die Anwendung „Eingangsrechnungen“ die folgenden relevant:

| Feld | Beschreibung |

| Funktion „Allgemein“: Hauswährung 1 | Von den bis zu drei Hauswährungen des eigenen Unternehmens ist eine als Leitwährung gekennzeichnet.

Die Eingangsrechnung wird in der Währung erfasst, die in den Stammdaten des Lieferanten festgelegt wurde. Die Währung kann im Feld Bruttobetrag geändert werden, solange noch keine Positionen erfasst wurden. Sie muss in eine der Hauswährungen umrechenbar sein. Dazu müssen entsprechende Umrechnungsfaktoren in der Anwendung „Wechselkurse“ existieren. |

| Funktion „Allgemein“: Hauswährung 2 | |

| Funktion „Allgemein“: Hauswährung 3 | |

| Funktion „Länderbesonderheiten“: Länderbesonderheiten | Im Feld „Länderbesonderheiten“ können Sie ein Land wählen, für das besondere Vorschriften gelten.

Für Italien beispielsweise wird unter dem Karteireiter „Allgemeines“ ein zusätzliches Feld für die Erfassung eines Steuer-Registers eingeblendet. Für die Schweiz gelten z. B. einige Besonderheiten, die in diesem Dokument in einem eigenen Kapitel beschrieben sind. Wenn Sie die Schweiz gewählt haben, dann können Sie weiter eine Zahlungsart erfassen, die bei der Eingabe einer ungültigen Einzahlungsscheinreferenznummer vorgeschlagen wird. Weiterhin können Sie in diesem Fall die 5-Rappen-Rundung aktivieren. |

Für die interne Verrechnung von Verteilaufträgen ist die Tabelle „Verteilaufträge“ in der Funktion „Multi-Site“ relevant:

| Feld | Beschreibung |

| Beschaffungsorganisation | Diese Organisation wird als Beschaffungsorganisation der entsprechenden Firma in der internen Eingangsrechnung eingetragen. |

Des Weiteren sind für die interne Verrechnung die internen Verrechnungseinstellungen in der Anwendung „Interne Verrechnungseinstellungen“ relevant.

9 Business Entitys

Für die Anwendung „Eingangsrechnungen“ ist das nachfolgende Business Entity relevant, das Sie beispielsweise verwenden, um

- Berechtigungen zu vergeben,

- Aktivitätsdefinitionen einzurichten oder

- Daten zu importieren oder zu exportieren.

Eingangsrechnung

com.cisag.app.purchasing.obj.SupplierInvoice

Das Business Entity gehört zu folgender Business-Entity-Gruppe:

Beschaffung Belegdaten

com.cisag.app.purchasing.OrderData

10 Berechtigungen

Berechtigungen können sowohl mithilfe der Berechtigungsrollen als auch durch die Zuordnung einer Organisation vergeben werden. Das Berechtigungskonzept können Sie in der Technischen Dokumentation „Berechtigungen“ nachlesen.

10.1 Spezielle Fähigkeiten

Für die Anwendung „Eingangsrechnungen“ besteht folgende spezielle Fähigkeit, die sich auf Aktionen bezieht. Für diese Fähigkeit können Sie in der Anwendung „Berechtigungsrollen“ Berechtigungen vergeben.

Steuerdaten bearbeiten

com.cisag.app.purchasing.invoice.ui.EditTaxData

Mit dieser Fähigkeit können Sie die Steuerbeträge in der Steuertabelle der Anwendung „Eingangsrechnungen“ bearbeiten. Dies ist z. B. dann notwendig, wenn der gemäß Steuerschlüssel errechnete Steuerbetrag von dem auf der Rechnung ausgewiesenen Betrag abweicht.

10.2 Organisations-Zuordnungen

Um zu steuern, welche Daten sichtbar, verwendbar oder bearbeitbar sind, werden Organisationsstrukturen genutzt. Dazu muss die Funktion „Inhaltsbezogene Berechtigungen“ in der Anwendung „Customizing“ aktiviert sein.

Damit einer Person die Anwendung „Eingangsrechnungen“ im Benutzermenü angezeigt wird und sie diese öffnen darf, muss sie einer Organisation zugeordnet sein, die in eine der folgenden Organisationsstrukturen eingebunden ist:

- Beschaffung

Damit eine Person eine Eingangsrechnung öffnen oder Daten darin bearbeiten kann, muss eine der ihr zugeordneten Organisationen in der Anwendung „Eingangsrechnungsarten“ in der Tabelle „Berechtigungen“ erfasst sein.

Weitere Informationen zur Tabelle „Berechtigungen“ und einen umfassenden Überblick über die inhaltsbezogenen Berechtigungen finden Sie in der Dokumentation „Inhaltsbezogene Berechtigungen“.

10.3 Besonderheiten

Für die Anwendung „Eingangsrechnungen“ bestehen keine Besonderheiten.

10.4 Berechtigungen für Geschäftspartner

Die Anwendung „Eingangsrechnungen“ ist für Geschäftspartner nicht freigegeben.