In diesem Dokument werden die vom System unterstützten Bewertungsverfahren beschrieben. Erfahren Sie auch, welche Prozesse zu einer Neubewertung der Artikelbestände führen können und welche Auswirkung sie auf andere Prozesse und Anwendungen haben. Die dabei verwendeten Anwendungen und deren Felder, Aktionen und Vorgehensweisen sind in separaten Dokumentationen beschrieben.

1 Begriffsbestimmung

Bestandsbewertung

Die Bestandsbewertung ist eine fortlaufende Berechnung des entsprechenden Wertes für die im Lager vorhandenen Artikelbestände, in Geldeinheiten ausgedrückt (Hauswährungen einer Firma). Sämtliche Materialbuchungen, welche zu Mengen- beziehungsweise zu Wertveränderungen von bestandsgeführten Artikeln führen, werden in verschiedenen Bewertungsverfahren dokumentiert. Im Zuge der Verarbeitung von Materialbuchungen mithilfe des Lagerlogistik-Servers erfolgt die Aktualisierung der Bestände und deren Bewertung nach dem Verfahren des gleitenden Durchschnittspreises. Die periodisierten Bestandsbewertungen, wie FIFO (first in/first out) oder LIFO (last in/first out), können erst nach Abschluss der Buchungsperiode durchgängig ermittelt werden.

Bestandseigentümer

Der Bestandseigentümer ist die Firma, der ein Bestand gehört. Der Bestandseigentümer wird unter anderem in Lagerlogistikprozessen verwendet, z. B. bei der Inventur oder der Bestandsbewertung. Für bestimmte Geschäftsprozesse kann die Angabe des Bestandseigentümers erforderlich sein um festzulegen, wessen Bestand in einem Prozess verwendet oder betrachtet wird.

Bestandsführung

Die Bestandsführung ist eine Fortschreibung der aktuellen Lagerbestände. Diese Fortschreibung wird jeweils im Anschluss an eine Materialbuchung mit einer Mengenbewegung vom Lagerlogistik-Server aktualisiert. Die Bestandsführung erfolgt auf der kleinsten Strukturebene eines Lagerortes und Artikels bzw. Ausprägung. Wenn der Artikel mehrere Artikeleinheiten besitzt, dann werden die Mengen pro Einheit gelagert. Bestandsmengen können außerdem unterschiedliche Eigenschaften besitzen, wie z. B. die Aufteilung in unterschiedliche Qualitätssicherungs-Status.

Buchungsperioden

Buchungsperioden sind zeitliche Abgrenzungen oder Zeiträume innerhalb eines Geschäftsjahres. Alle Buchungen, wie zum Beispiel Materialbuchungen, müssen einer Buchungsperiode zugeordnet werden.

Buchungsvorgang

Der Buchungsvorgang gibt an, ob die Materialbuchung einen Zugang, Abgang oder eine Umbuchung, Umwertung bzw. Korrektur umfasst. Der verwendete Buchungsvorgang steuert die grundsätzliche Verarbeitung der Materialbuchung.

FIFO

Das Bewertungsverfahren FIFO (First In, First Out) ist ein Verbrauchsfolge-Verfahren und eine Methode der fiskalischen (steuerrechtlichen) Bestandsbewertung. FIFO steht für die Annahme, dass die zuerst erworbenen Bestände auch zuerst verbraucht werden. Die Berechnung des Bestandswertes orientiert sich somit an den zuletzt eingegangenen Zugängen.

Gleitender Durchschnittspreis (GDP)

Das Bewertungsverfahren des gleitenden Durchschnittspreises ist eine besondere Form des gewogenen Durchschnittspreisverfahrens. Sie gehört zur Gruppe der Bewertungsvereinfachungsverfahren und ist eine Bewertungsmethode der handelsrechtlichen Bestandsbewertung. Der gleitende Durchschnittspreis berechnet sich aus dem Bestandswert dividiert durch die Bestandsmenge. Bei jeder Materialbuchung, die einen Zugang darstellt, wird er neu gebildet und bleibt bis zum nächsten Zugang für die Bewertung der zwischenzeitlichen Abgänge bestehen.

Lagerlogistik-Server

Der Lagerlogistik-Server ist für die Fortschreibung der Bestandsmengen und des gleitenden Durchschnittspreises für die ihm zugeordneten Lagerorte verantwortlich. Für Lagerorte, die in Lagerplätze unterteilt sind, übernimmt der Lagerlogistik-Server zusätzliche Aufgaben, wie die Reservierung von Lagerplätzen und Beständen sowie die Ausbuchung von Inventur-Differenzen. Beim Starten eines Lagerlogistik-Servers wird ein Verarbeitungsauftrag erzeugt. Ist ein Lagerort in Lagerplätze unterteilt, dann werden für die Lagerplatzsteuerung relevante Daten im Hauptspeicher gespeichert, um die Zugriffszeiten zu minimieren.

Letzter Einstandspreis

Der „Letzte Einstandspreis“ ist Bestandteil der Bestandsbewertung. Er gibt den aus dem Beschaffungsauftrag und Eingangs- bzw. Zusatzkostenrechnungen kalkulierten Einstandspreis der letzten Beschaffung wieder.

LIFO

Das Bewertungsverfahren LIFO (Last In, First Out) ist ein Verbrauchsfolge-Verfahren und eine Methode der fiskalischen (steuerrechtlichen) Bestandsbewertung. LIFO steht für die Annahme, dass die zuletzt erworbenen Bestände zuerst verbraucht werden. Die Berechnung des Bestandswertes orientiert sich somit an den zuerst eingegangenen Zugängen.

2 Bewertungsverfahren

Auf einem Lagerort können Artikel verschiedener Bestandseigentümer gelagert werden. In der Bestandsführung werden die Bestände nach Bestandseigentümer differenziert ausgewiesen. In der Bestandsbewertung gilt dasselbe, allerdings erfolgt eine Bestandsbewertung ausschließlich für Bestandseigentümer, die Firmen der eigenen Unternehmensgruppe sind.

Sämtliche Mengen- und Wertveränderungen von bestandsgeführten Artikeln werden in Form von Materialbuchungen dokumentiert. Materialbuchungen können von vorgelagerten Prozessen erzeugt oder in der Anwendung „Materialbuchungen“ manuell erfasst werden.

Die Materialbuchungen werden von dem für den Lagerort zuständigen Lagerlogistik-Server verarbeitet. Die Verarbeitung erfolgt asynchron in der gleichen Reihenfolge, in der die Materialbuchungen erzeugt bzw. erfasst wurden. Im Zuge der Verarbeitung wird die Materialbuchung u. a. um den Buchungswert und den nicht zurechenbaren Anteil vom Buchungswert ergänzt. Danach werden die Bestandswerte anhand der Informationen in der Materialbuchung und des verwendeten Buchungsschlüssels aktualisiert. Diese Vorgehensweise bedeutet, dass erst nach der erfolgreichen Verarbeitung durch den Lagerlogistik-Server die durch die Materialbuchung verursachten Wertveränderungen in den zugehörigen Abfrageanwendungen (z. B. „Cockpit: Aktuelle Bestandswerte“ oder „Bestandswerte abfragen“) sichtbar werden.

Die Artikelbestände werden fortlaufend (oder gleitend) bewertet sowie periodisiert (nach Buchungsperiode) bewertet dargestellt. Zu den fortlaufenden Bewertungsverfahren gehören der gleitende Durchschnittspreis und der letzte Einstandspreis. Diese beiden Werte werden bei der Verarbeitung der Materialbuchungen automatisch aktualisiert.

In der Anwendung „Customizing“ wird hinterlegt, nach welchen der folgenden Verfahren eine periodisierte Bewertung möglich sein soll:

- Periodisierter Durchschnittspreis, (ergibt sich automatisch auf Basis des periodisierten Bestandes und des periodisierten Bestandswertes auf Basis des gleitenden Durchschnittspreises zum Periodenende)

- FIFO

- LIFO

- Jahres-LIFO

Hinweis:

Das Bewertungsverfahren „Jahres-LIFO“ steht nur in der Länderversion für Italien zur Verfügung. Die gewählte Einstellung der Bewertungsebene (Artikel bzw. Artikel/Lagerort) wird auch in der Jahres-LIFO angewendet.

Als Grundlage der periodisierten Bewertungen dienen die Materialbuchungen mit einem Buchungsdatum innerhalb der zu berechnenden Buchungsperiode. Die Anzeige des periodisierten Durchschnittspreises erfolgt in der Anwendung „Cockpit: Periodische Bestandswerte“. Für die Anzeige der FIFO- und LIFO-Preise steht die Anwendung „Bestandswerte abfragen“ (Ansicht „Artikelwerte periodisch“) zur Verfügung. Für die Jahres-LIFO-Preise werden dazu die Anwendungen „Jahres-LIFO abfragen“ und „Jahres-LIFO-Durchschnittspreise“ angeboten.

Sowohl die fortlaufenden als auch die periodisierten Bestandswerte werden auf den folgenden Ebenen geführt:

- Firma

- Artikel

- Lagerort

Hinweis:

Die in den Business Objects zusätzlich zur Verfügung stehenden Attribute, identifier und classification werden derzeit im Standard weder gefüllt noch in Auswertungen etc. unterstützt und können für Branchensysteme oder Kundenadaptionen verwendet werden. Das bedeutet, dass Bestandswerte auf der Ebene „Ausprägung“ nicht geführt werden und Detaildaten für Ausprägungen für alle Bewertungsverfahren nicht vorliegen.

In der Anwendung „Customizing“, Funktion „Bewertung“ legen Sie fest, ob die Bestände entweder auf Artikel- oder Artikel/Lagerort-Ebene bewertet werden.

Die Bestandswerte werden in den folgenden Business Objects gespeichert:

- Bestandswerte

Business Object: com.cisag.app.inventory.obj.InventoryValuation

In diesem Business Object wird der (zeitlose) gleitende Durchschnittspreis (Attribut: averagePrice) und der letzte Einstandspreis (Attribut: lastPrice) pro Firma, Artikel und Lagerort gespeichert. Zusätzlich ist für beide Preise zur Erhöhung der Genauigkeit eine gemeinsame Preisdimension (Attribut: priceDimension) vorhanden. Eine Änderung der Preisdimension in den Artikel-Stammdaten wirkt sich sofort auf die aktuellen Instanzen der Bestandswerte aus. Auch bei zeitabhängigen Artikeln erfolgt die Aktualisierung der Preisdimension bei Änderung der aktiven Artikelversion sofort. Wohingegen bei zukünftigen Versionen die Änderung erst im Zuge der ersten Buchung bzw. Verwendung des Artikels in der Bewertungslogik oder des Periodenabschlusses erfolgen kann. Änderungen in historischen Artikelversionen schlagen sich nicht (mehr) durch.

Ist im Buchungsschlüssel die Funktion „Bei FIFO, LIFO und Jahres-LIFO berücksichtigen“ aktiviert, kann die Buchung auch zu einer Aktualisierung des Datums des letzten Zugangs (Attribut: lastIncomingDate) bzw. des letzten Abgangs (Attribut: lastOutgoingDate) führen.

Das letzte Transaktionsdatum, die letzte Transaktionsnummer sowie diverse Mengen-Durchschnitte werden im Zuge des Periodenabschlusses aktualisiert.

Hinweis:

Bei eingestellter Bewertungsebene „Artikel“ werden die Informationen für den gleitenden Durchschnittspreis, letzten Einstandspreis und Bestandswert auf der Ebene „Artikel/Lagerort“ nicht vorgehalten. In dieser Konfiguration werden die Werte der Ebene „Artikel/Lagerort“ auf Basis der übergeordneten Artikel-Ebene aus Artikelbestandswert und Artikelbestand sowie dem Artikel/Lagerortbestand errechnet. Etwaige Rundungsdifferenzen werden dem größten Wert zu-/abgeschlagen.

- Perioden-Bestandswerte

Business Object: com.cisag.app.inventory.obj.InventoryOnhandPeriodSummary

In diesem Business Object werden die Bestandsmengen und die Bestandswerte nach dem Prinzip des gleitenden Durchschnittspreises pro Firma, Buchungsperiode, Artikel und Lagerort gespeichert. Der periodisierte Durchschnittspreis wird aus den Attributen beginValue, periodValue, beginQuantity und periodQuantity pro Verdichtungsebene berechnet und in den zugehörigen Abfrageanwendungen angezeigt.

Ist im Buchungsschlüssel die Funktion „Bei FIFO, LIFO und Jahres-LIFO berücksichtigen“ aktiviert, führt die Buchung – in Abhängigkeit des Buchungs-Vorganges – zu einer Aktualisierung von Zugangsmenge/-wert (Attribute: incomingQuantity/incomingValue) sowie Abgangsmenge/-wert (Attribute: outgoingQuantity/outgoingValue).

Hinweis:

Bei eingestellter Bewertungsebene „Artikel“ werden die Informationen für Periodenbeginnwert, Periodenbestandswert, Periodenzugangswert, Periodenabgangswert auf der Ebene „Artikel/Lagerort“ nicht vorgehalten. In dieser Konfiguration werden die Werte der Ebene „Artikel/Lagerort“ auf Basis der übergeordneten Artikel-Ebene aus Artikel-Periodenbestandswert und Artikel-Periodenbestand sowie dem Artikel/Lagerort-Periodenbestand errechnet. Etwaige Rundungsdifferenzen werden dem größten Wert zu-/abgeschlagen.

- Bewertungssummen je Verfahren und Periode

- Business Object für FIFO und LIFO: cisag.app.inventory.obj.InventoryValuePeriodSummary

- Business Objects Für Jahres-LIFO

com.cisag.app.inventory.it.obj.InventoryYearLifo

com.cisag.app.inventory.it.obj.InventoryYearLifoPrice

com.cisag.app.inventory.it.obj.InventoryYearLifoReference

Ist im verwendeten Buchungsschlüssel die Funktion „Bei FIFO, LIFO und Jahres-LIFO berücksichtigen“ aktiviert, dann werden in den jeweiligen Business Objects die Bestandswerte nach den Bewertungsverfahren FIFO, LIFO und Jahres-LIFO pro Firma, Buchungsperiode, Artikel und Lagerort gespeichert. Auf diese Weise ist im Buchungsschlüssel möglich anzugeben, ob eine Buchung auch für andere Bewertungsverfahren - als dem gleitenden Durchschnittspreis – relevant ist. Die Periodenendwerte werden aus den Attributen beginValue und periodValue pro Verdichtungsebene berechnet und können in den zugehörigen Abfrageanwendungen abgefragt werden.

Bei allen Materialbuchungen, die eine Mengenbewegung darstellen, werden die Bestandsmengen je Periode und Verdichtungsebene aktualisiert. Stellt die Materialbuchung eine Wertveränderung dar und sieht der Buchungsschlüssel eine Bestandsbewertung vor, dann werden auch die Bestandswerte aktualisiert.

Bei Materialbuchungen, die Zugänge oder Korrekturen darstellen, aktualisiert der Lagerlogistik-Server den gleitenden Durchschnittspreis. Stammt der Zugang oder die Wertkorrektur aus einem Beschaffungsauftrag, dann wird zusätzlich der letzte Einstandspreis aktualisiert. Abgänge hingegen werden immer abhängig vom aktuellen gleitenden Durchschnittspreis bewertet. Dadurch führen Abgänge nicht zu einer Veränderung des gleitenden Durchschnittspreises (mit Ausnahme von etwaigen Rundungsdifferenzen).

Ist die aktuelle Bestandsmenge in einer Hauswährung negativ, dann wird der gleitende Durchschnittspreis für die betroffene Hauswährung nicht aktualisiert. Die Differenz aus gebuchtem und nicht aktualisiertem Bestandswert wird als „nicht zurechenbar“ verbucht. Beachten Sie dazu das Kapitel „Entstehung nicht zurechenbarer Beträge“. Der letzte Einstandspreis (sofern größer null) und eine eventuelle Änderung der Preisdimension werden davon unabhängig aktualisiert.

Die Bewertung erfolgt in Abhängigkeit des in der Materialbuchung verwendeten Buchungsschlüssels. Dem Buchungsschlüssel kann einer der folgenden Bewertungspreistypen zugeordnet werden:

- Verrechnungspreis 1

- Verrechnungspreis 2

- Verrechnungspreis 3

- Verrechnungspreis 4

- Verrechnungspreis 5

- Inventurpreis

- Letzter Einstandspreis

- (Gleitender) Durchschnittspreis

Die Verrechnungspreise 1 bis 5 und der Inventurpreis werden in den Artikel-Stammdaten festgelegt. Wird aber im verursachenden Beleg der Bewertungspreis festgelegt, dann wird dieser Preis und nicht der Bewertungspreis aus den Artikel-Stammdaten verwendet.

Hinweis:

Umrechnungskurse werden zum Zeitpunkt des Erfassens eines Verrechnungspreises herangezogen und nicht automatisch aktualisiert. Sie können bei Bedarf die Umrechnung der Verrechnungspreise und des Inventurpreises mithilfe der Aktion „Umgerechnete Bewertungspreise aktualisieren“ in der Anwendung „Cockpit: Artikel/Rechnungswesen“ aktualisieren.

2.1 Fortlaufende Bewertungsverfahren

Die fortlaufenden Bewertungen werden ohne Berücksichtigung der jeweiligen Buchungsperiode berechnet. Zu den fortlaufenden Bewertungsverfahren gehören der gleitende Durchschnittspreis und der letzte Einstandspreis. Der gleitende Durchschnittspreis wird bei jeder Materialbuchung, die einen Zugang darstellt, vom Lagerlogistik-Server neu berechnet. Der letzte Einstandspreis nur bei Zugängen aus der Beschaffung.

Die fortlaufende Bewertung erfolgt in der Reihenfolge, in der die Materialbuchungen vom Lagerlogistik-Server verarbeitet werden. Diese Reihenfolge muss nicht zwangsläufig mit der Reihenfolge übereinstimmen, in der die Materialbuchungen erzeugt wurden. Weist z. B. eine automatisch erzeugte Materialbuchung einen Fehler auf, dann wird sie im Buchungsfehlerspeicher abgelegt. Wird sie nun nachträglich korrigiert, kann sein, dass der Lagerlogistik-Server fehlerfreie Materialbuchungen für den gleichen Artikel (aber mit einem anderen Lagerort) bereits verarbeitet hat, die aber erst nach der fehlerhaften Materialbuchung erzeugt wurden. In diesem Fall könnte der fortlaufende gleitende Durchschnittspreis ein anderer sein, als wenn der Lagerlogistik-Server sämtliche Materialbuchungen in strikt chronologischer Reihenfolge nach deren Erstellung verarbeitet hätte.

Die fortlaufenden Bewertungsverfahren werden in folgenden Kapiteln erläutert:

- Gleitender Durchschnittspreis

- Letzter Einstandspreis

2.1.1 Gleitender Durchschnittspreis

Für die Berechnung des gleitenden Durchschnittspreises ist der Zeitpunkt der Verarbeitung durch den Lagerlogistik-Server und nicht das Buchungsdatum (wie bei periodisierten Durchschnittspreis) ausschlaggebend. Rückdatierte Materialbuchungen können daher zu Abweichungen zwischen dem gleitenden und dem periodisierten Durchschnittspreis führen.

Bei jeder Materialbuchung, die einen Zugang darstellt, aktualisiert der für den Lagerort zuständige Lagerlogistik-Server den gleitenden Durchschnittspreis. Ein Zugang liegt vor, wenn der Buchungsschlüssel von einem der folgenden Buchungsvorgänge ist:

- Zugang

- Umbuchung Zugang

- Umwertung Zugang

- Korrektur

Erfolgt bei einem neuen Artikel sofort eine Abgangsbuchung, ohne dass vorher ein Bestand vorhanden war, dann ist der Durchschnittspreis nicht festgelegt. In diesem Fall wird fix der „Verrechnungspreis 1“ aus den Artikel-Stammdaten (Ebene Artikel) verwendet.

Der gleitende Durchschnittspreis bleibt bis zum nächsten Zugang für die Bewertung von Materialbuchungen bestehen, die Abgänge darstellen. Abgänge werden jedoch nicht direkt mit dem gespeicherten gleitenden Durchschnittspreis bewertet. Stattdessen wird der Abgangswert aus dem Verhältnis von aktuellem Bestandswert und aktuellem Bestand berechnet. Dadurch werden eventuelle Rundungsfehler bei kleinen gleitenden Durchschnittspreisen und großen Bestandsmengen minimiert. Ist der aktuelle Bestand gleich null, wird der Abgang mit dem zuletzt gespeicherten gleitenden Durchschnittspreis bewertet, sofern dieser größer als null ist.

Das folgende Beispiel zur Berechnung des gleitenden Durchschnittspreises (GDP) geht von einem neu erfassten Artikel aus. Die Anfangswerte des Artikels betragen somit null. Das Buchungsdatum entspricht dem Erfassungsdatum.

| Buchungs- datum |

Vorgang | Menge | Preis | Bestandsmenge | Bestandswert | GDP |

| 02. Feb | Zugang | 100,00 | 10,00 | 100,00 | 1000,00 | 10,00 |

| 03. Feb | Abgang | 80,00 | 20,00 | 200,00 | 10,00 | |

| 04. Feb | Zugang | 30,00 | 20,00 | 50,00 | 800,00 | 16,00 |

| 05. Feb | Abgang | 20,00 | 30,00 | 480,00 | 16,00 | |

| 06. Feb | Abgang | 20,00 | 10,00 | 160,00 | 16,00 |

Am 7. Februar wird eine rückdatierte Materialbuchung mit dem Buchungsdatum 30. Januar erfasst. Die rückdatierte Materialbuchung ist in der letzten Zeile der Tabelle dargestellt.

| Buchungs- datum |

Vorgang | Menge | Preis | Bestandsmenge | Bestandswert | GDP |

| 02. Feb | Zugang | 100,00 | 10,00 | 100,00 | 1000,00 | 10,00 |

| 03. Feb | Abgang | 80,00 | 20,00 | 200,00 | 10,00 | |

| 04. Feb | Zugang | 30,00 | 20,00 | 50,00 | 800,00 | 16,00 |

| 05. Feb | Abgang | 20,00 | 30,00 | 480,00 | 16,00 | |

| 06. Feb | Abgang | 20,00 | 10,00 | 160,00 | 16,00 | |

| 30. Jan | Zugang | 20,00 | 5,00 | 30,00 | 260,00 | 8,67 |

Der für den Lagerort zuständige Lagerlogistik-Server verarbeitet die Materialbuchungen in der Reihenfolge, wie sie erfasst wurden. Die rückdatierte Materialbuchung wird somit erst nach dem letzten Abgang am 6. Februar für die Aktualisierung des gleitenden Durchschnittspreises herangezogen. Wäre die Materialbuchung am 30. Januar erfasst worden, dann hätte der gleitende Durchschnittspreis nach Verarbeitung der Materialbuchungen den Wert 13,81 EUR statt 8,67 EUR betragen. Siehe auch das Beispiel im Kapitel „Periodisierter Durchschnittspreis“.

Die Ermittlung des gleitenden Durchschnittspreises wird durch die eingestellte Bewertungsebene beeinflusst:

- Bewertungsebene „Artikel“

Der Kontext für die Berechnung orientiert sich an der Artikel-Instanz. Der Durchschnittspreis wird nur auf dieser Ebene ermittelt.

- Bewertungsebene „Artikel/Lagerort“

Der Kontext für die Berechnung orientiert sich an Bestand bzw. Bestandswert der Artikel/Lagerort-Instanz. Zusätzlich wird der Durchschnittspreis in der übergeordneten Ebene (Artikel-Instanz) aktualisiert (Quotient aus Artikelbestandswert und Artikelbestand, sofern größer null).

Den (zeitlosen) gleitenden oder den periodisierten Durchschnittspreis können Sie in den zughörigen Abfrageanwendungen abfragen. Beide Preise können aufgrund unterschiedlicher Einflüsse, z. B. aufgrund rückdatierter und bestandsmengen-/bestandswertverändernder Materialbuchungen voneinander abweichen.

2.1.2 Letzter Einstandspreis

Für die Berechnung wird die anteilige Summe der fakturierten Eingangs- und Zusatzkostenrechnungen für die gelieferte Menge einer Beschaffungs- oder Verteilauftragsposition berücksichtigt. Falls die fakturierte Menge kleiner als die gelieferte Menge ist, dann wird für den noch nicht fakturierten Teil der zugegangenen Menge der Wert auf Basis des Auftrags ermittelt und berücksichtigt.

Für den Wert „Letzter Einstandspreis“ aus der Beschaffung werden die kalkulatorischen Bezugskosten nur solange bei dieser Berechnung berücksichtigt, bis eine Zusatzkostenrechnung auf die Position gebucht wird.

Der sich ergebende Betrag wird anschließend durch die gelieferte Menge gemäß Auftragsposition dividiert und ergibt so den „Letzten Einstandspreis“.

Beschaffungsauftragspositionen

Die Aktualisierung des letzten Einstandspreises erfolgt für „bepreiste“ Beschaffungsauftragspositionen unter den folgenden Bedingungen:

- Entweder der verwendete Buchungsschlüssel ist vom Vorgang „Zugang“

- und die gelieferte Menge der Materialbuchung ist größer als null

- und der Materialbuchung ist eine Beschaffungsauftragsposition oder eine Wareneingangsposition (und somit indirekt eine Beschaffungsauftragsposition) zugeordnet.

- Oder der verwendete Buchungsschlüssel ist vom Vorgang „Korrektur“ und der aktuellen Materialbuchung ist jene Beschaffungsauftragsposition zugeordnet, mit welcher der letzte Einstandspreis im Zuge einer Zugangsbuchung gebildet wurde. Folgt also auf den letzten Zugang eine passende Korrektur, dann kann in diesem Fall der gespeicherte letzte Einstandspreis mithilfe einer Eingangs- oder Zusatzkosten-Rechnungsposition in der Bestandsbewertung berichtigt werden.

Andererseits ist eine Aktualisierung des letzten Einstandspreises für „unbepreiste“ Beschaffungsauftragspositionen unter folgenden Bedingungen möglich:

- für die zugehörige Beschaffungsauftragsposition ist der Warenwert zum Buchungszeitpunkt null

- der Wareneingang wurde mit einem Wert von null abgesetzt

- die Korrekturbuchung der Eingangsrechnung erfolgt mit einem Buchungsschlüssel, für den der Bewertungstyp „Aufrollung“ ausgewählt wurde

Sind diese Bedingungen erfüllt und wird im Zuge der Eingangsrechnungsbuchung eine Material-Korrekturbuchung abgesetzt, dann kann der „Letzte Einstandspreis“ aktualisiert werden.

Verteilauftragspositionen

Die Aktualisierung des letzten Einstandspreises erfolgt für Verteilauftragspositionen vom Typ „Lieferung“ unter den folgenden Bedingungen:

- Entweder der verwendete Buchungsschlüssel ist vom Vorgang „Umbuchung Zugang“

- und die gelieferte Menge der Materialbuchung ist größer als null

- und der Materialbuchung ist eine Wareneingangsposition (und somit indirekt eine Verteilauftragsposition) zugeordnet.

- Oder der verwendete Buchungsschlüssel ist vom Vorgang „Korrektur“ und der aktuellen Materialbuchung ist jene Verteilauftragsposition zugeordnet, mit welcher der letzte Einstandspreis im Zuge einer Umbuchung ein Zugang gebildet wurde. Folgt also auf den letzten Zugang eine passende Korrektur), dann kann in diesem Fall der gespeicherte letzte Einstandspreis mithilfe einer Eingangs- oder Zusatzkosten-Rechnungsposition in der Bestandsbewertung berichtigt werden.

Manuelle Zugangsbuchung

Eine Aktualisierung des letzten Einstandspreises bei manuellen Zugangs-Buchungen ohne Bezug zu Wareneingangs- oder Beschaffungsauftragspositionen findet nicht statt. Auch bei Produktionsauftragszugängen und Verteilaufträgen vom Typ „Wertkorrektur“ erfolgt keine Aktualisierung des letzten Einstandspreises.

Ermittlung

Die Ermittlung des letzten Einstandspreises wird durch die eingestellte Bewertungsebene beeinflusst:

- Bewertungsebene „Artikel“

Der Kontext für die Berechnung orientiert sich an der Artikel-Instanz. Der Einstandspreis wird nur auf dieser Ebene ermittelt.

- Bewertungsebene „Artikel/Lagerort“

Der Kontext für die Berechnung orientiert sich an der Artikel-Lagerort-Instanz. Zusätzlich wird die übergeordnete Ebene (Artikel-Instanz) aktualisiert.

Den letzten Einstandspreis können Sie in den zugehörigen Abfrageanwendungen abfragen. Alternativ verwenden Sie entweder einen Bericht oder erfassen eine Materialbuchung vom Buchungsvorgang „Zugang“ zum gewünschten Lagerort, ohne sie zu speichern. Wurde beim Buchungsschlüssel der Bewertungspreis „Letzter Einstandspreis“ hinterlegt, dann wird der letzte Einstandspreis des Artikels im Feld „Preis“ angeboten.

2.2 Periodisierte Bewertungsverfahren

Eine periodisierte Bewertung betrachtet sämtliche bewertungsrelevanten Materialbuchungen einer bestimmten Buchungsperiode. Rückdatierte Materialbuchungen werden jener Buchungsperiode zugeordnet, in die das Buchungsdatum fällt. Zu den periodisierten Bewertungsverfahren gehören der periodisierte Durchschnittspreis sowie die Bewertungen nach dem FIFO- und LIFO-Prinzip. Welche periodisierten Bewertungsverfahren zur Verfügung stehen, hängt von den Einstellungen in der Anwendung „Customizing“, Funktion „Bewertung“ und den Einstellungen in den jeweiligen Artikel-Stammdaten ab.

Der periodisierte Durchschnittspreis wird indirekt – genau wie der gleitende Durchschnittspreis – bei jeder Materialbuchung, die einen Zugang oder eine Korrektur darstellt, vom Lagerlogistik-Server neu berechnet. Daher können Sie die Bestandswerte nach dem Prinzip des gleitenden Durchschnittspreises pro Buchungsperiode abfragen, ohne sie vorher berechnet zu haben.

Die Bewertungsverfahren FIFO und LIFO dienen hauptsächlich der nachträglichen Bewertung der Lagerbestände und werden typischerweise erst nach Abschluss der Buchungsperiode berechnet. Die Bestandswerte nach diesen sogenannten Nachbewertungsverfahren müssen Sie berechnen, bevor Sie die Werte abfragen können.

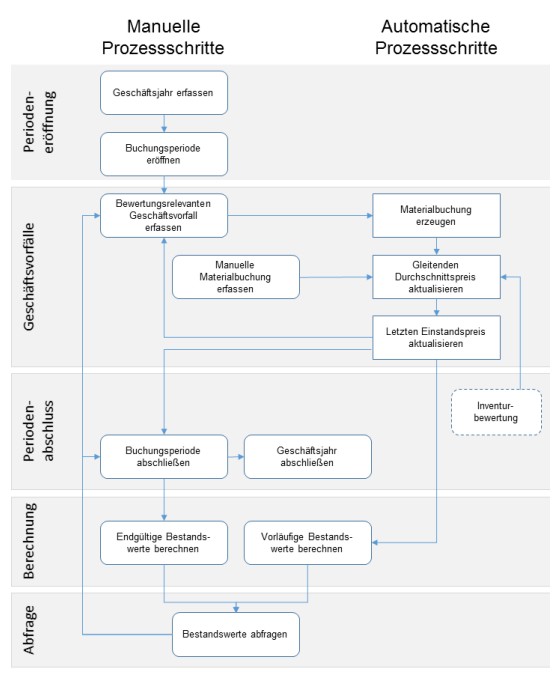

Die folgende Abbildung zeigt schematisch einen Prozess zur Berechnung der Bestandswerte.

Die Berechnung der periodisierten Bestandswerte nach dem FIFO- und LIFO-Prinzip erfolgt in der Anwendung „Bestandswerte berechnen“ für eine bestimmte Buchungsperiode. Die Bestandswerte werden immer lückenlos berechnet. Demnach erfolgt die Berechnung auch für alle früheren Buchungsperioden, die entweder offen sind oder für die eine endgültige Berechnung der Bestandswerte noch nicht durchgeführt wurde. Um die Bestandswerte für eine Buchungsperiode berechnen zu können, müssen alle Buchungsperioden des vorherigen Geschäftsjahres geschlossen sein. Ist die Buchungsperiode bereits geschlossen, können keine weiteren Materialbuchungen zugeordnet werden. Bei geschlossenen Buchungsperioden erfolgt die Berechnung endgültig und die Bestandswerte können nicht mehr neu berechnet werden. Ist die Buchungsperiode offen, kann die Berechnung beliebig oft wiederholt werden. In diesem Fall ist die Bewertung vorläufig.

Nach Abschluss des Geschäftsjahres müssen auch die FIFO- und LIFO-Bewertungen für dieses abgeschlossene Jahr ausgeführt werden, bevor im neuen Geschäftsjahr entweder eine vorläufige oder auch endgültige Bewertung möglich ist. Für ein abgeschlossenes Geschäftsjahr genügt, die Nachbewertungen für die letzte Periode des Geschäftsjahres nachzuführen.

Bei Berechnung der periodisierten Bestandswerte gelten die Bestandswerte zum Ende der vorherigen Buchungsperiode als Anfangswerte für die zu berechnende Buchungsperiode. Dieser Wert stellt die Bestandsbewertung am Ende der Buchungsperiode dar, zuzüglich der Bewertung aller Zugänge und abzüglich der Bewertung aller Abgänge anhand der im System gespeicherten Materialbuchungen.

Um den periodisierten Durchschnittspreis auf einer bestimmten Verdichtungsebene abfragen zu können, müssen Daten vorhanden sein. Diese werden in den folgenden Fällen erzeugt:

- Die erste bewertungsrelevante Materialbuchung für die Verdichtungsebene wird vom Lagerlogistik-Server verarbeitet.

- Eine auf eine Vorperiode rückdatierte, bewertungsrelevante Materialbuchung wird vom Lagerlogistik-Server verarbeitet. In diesem Fall wird der Periodenendwert auf den Periodenanfangswert der gleichen Verdichtungsebene der darauf folgenden Buchungsperiode übertragen.

- Die Vorperiode wird geschlossen. In diesem Fall werden die Periodenendwerte auf die Periodenanfangswerte der darauf folgenden Buchungsperiode übertragen.

Das bedeutet auch, dass die Bestandswerte eines neu erfassten Artikels nicht für die davor liegenden Buchungsperioden abgefragt werden können (da keine periodisierten Daten vorhanden sind).

Die Ergebnisse der Berechnung können Sie in der zugehörigen Abfrageanwendung pro Buchungsperiode anzeigen lassen.

Hinweis:

Wird im laufenden Betrieb ein Artikel einem neuen Bestandskonto zugeordnet, dann werden die Bestandswerte auf das neue Bestandskonto nicht automatisch übertragen. Möchten Sie einen Artikel, für den Materialbuchungen bereits erzeugt wurden, einem neuen Bestandskonto zuordnen, müssen Sie unter Umständen den Artikel manuell ausbuchen, bevor Sie das Bestandskonto ändern.

Die periodisierten Bewertungsverfahren werden in folgenden Kapiteln erläutert:

- Periodisierter Durchschnittspreis

- FIFO

- LIFO

- Jahres-LIFO

2.2.1 Periodisierter Durchschnittspreis

Das Bewertungsverfahren des gleitenden Durchschnittspreises ist eine besondere Form des gewogenen Durchschnittspreisverfahrens, gehört zur Gruppe der Bewertungsvereinfachungsverfahren und ist eine Methode der handelsrechtlichen Bestandsbewertung.

Für die Berechnung des periodisierten Durchschnittspreises ist die Buchungsperiode und nicht der Zeitpunkt der Verarbeitung durch den Lagerlogistik-Server (wie beim gleitenden Durchschnittspreis) ausschlaggebend. Wohingegen die Menge, wie auch der Wert der zugrunde liegenden Materialbuchung entnommen werden, unter Berücksichtigung etwaiger vorliegender „nicht zurechenbarer“ Anteile, die sich an den aktuellen Bestandswerten orientieren. Rückdatierte Materialbuchungen können daher zu Abweichungen bis hin zu gravierenden Differenzen (positiver periodisierter Bestand, negativer periodisierter Bestandswert) zwischen dem (zeitlosen) gleitenden und dem periodisierten Durchschnittspreis führen.

Der periodisierte Durchschnittspreis (PDP) für das Beispiel im Kapitel „Gleitender Durchschnittspreis“ für die Buchungsperiode „Januar“ sieht wie folgt aus:

| Buchungs- datum |

Vorgang | Menge | Preis | Bestandsmenge | Bestandswert | PDP |

| Periodenanfang | 0,00 | 0,00 | 0,00 | |||

| 30. Jan | Zugang | 20,00 | 5,00 | 20,00 | 100,00 | |

| Periodenende | 20,00 | 100,00 | 5,00 | |||

Für die Buchungsperiode „Februar“ entstehen die folgenden Werte:

| Buchungs- datum |

Vorgang | Menge | Preis | Bestandsmenge | Bestandswert | PDP |

| Periodenanfang | 20,00 | 100,00 | 0,00 | |||

| 02. Feb | Zugang | 100,00 | 10,00 | 100,00 | 1000,00 | |

| 03. Feb | Abgang | 80,00 | 20,00 | 200,00 | ||

| 04. Feb | Zugang | 30,00 | 20,00 | 50,00 | 800,00 | |

| 05. Feb | Abgang | 20,00 | 30,00 | 480,00 | ||

| 06. Feb | Abgang | 20,00 | 10,00 | 160,00 | ||

| Periodenende | 30,00 | 260,00 | 8,67 | |||

Alle Materialbuchungen mit einem Buchungsdatum in der zu berechnenden Buchungsperiode werden für die Berechnung des periodisierten Durchschnittspreises herangezogen. Beachten Sie bitte, dass der periodisierte Durchschnittspreis einen anderen Wert aufweist (8,67 EUR), als wenn die Materialbuchungen strikt chronologisch nach Buchungsdatum erfasst worden wären (13,81 EUR). Auch beim periodisierten Durchschnittspreis findet keine echte Aufrollung der rückdatierten Materialbuchungen statt.

Hinweis:

Eine nachträgliche (gezielte) Veränderung der periodisierten Bestandswerte führt nur über den (Um-)Weg der zeitlosen Bestände und Bestandswerte. Sind, je eingestellter Bewertungsebene, z. B. auf einem Lagerort aktuell keine oder nicht genügend Bestände (Bestandswerte) vorhanden, sind etwaige Wertkorrekturen nicht nur in der aktuellen Periode, sondern auch in der Vergangenheit, also weiter zurückliegenden Perioden nicht mehr möglich.

Bitte beginnen Sie bei Inbetriebnahme eines Systems sowohl mit Beständen als auch geeigneten Werten (nutzen Sie z. B. die Werte aus dem Altsystem oder bewerten Sie die Bestände zumindest mit kalkulatorischen Verrechnungspreisen).

Der periodisierte Durchschnittspreis wird auf Basis des Business Objects com.cisag.app.inventory.obj.InventoryOnhandPeriodSummary aus dem Quotienten von Periodenendbestandswert und Periodenendbestand berechnet. Der periodisierte Durchschnittspreis ergibt sich aus der Summe des Bestandswertes am Anfang der Buchungsperiode und dem Periodenwert, dividiert durch die Summe der Bestandsmenge am Anfang der Buchungsperiode und der Periodenmenge.

(beginValue + periodValue) / (beginQuantity + periodQuantity)

Die Berechnung des periodisierten Durchschnittspreises ist von der eingestellten Bewertungsebene und deren Daten abhängig:

- Bewertungsebene „Artikel“

Der periodisierte Durchschnittspreis errechnet sich aus der Artikel-Instanz und Formel für den periodisierten Durchschnittspreis. Die Artikel/Lagerortwerte in offenen Perioden sind vorläufig null und werden für die Anzeige auf Basis des periodisierten Lagerendbestandes und des periodisierten Artikel-Durchschnittspreises ermittelt. Erst im Zuge des Periodenabschlusses werden die periodisierten Artikel/Lagerortperiodenwerte auf Basis der vorliegenden Artikelperiodenwerte berechnet und anteilmäßig aufgeteilt.

- Bewertungsebene „Artikel/Lagerort“

Der periodisierte Durchschnittspreis errechnet sich für jede Artikel/Lagerort-Instanz separat aus der Formel für den periodisierten Durchschnittspreis. Die Artikel-Instanz dient als Summe über alle Artikel/Lagerort-Instanzen.

2.2.2 FIFO

Das Bewertungsverfahren FIFO (First In/First Out) ist ein Verbrauchsfolgeverfahren und eine Methode der fiskalischen (steuerrechtlichen) Bestandsbewertung. FIFO steht für die Annahme, dass die zuerst erworbenen Bestände auch zuerst verbraucht werden. Die Berechnung des Bestandswertes orientiert sich an den zuletzt eingegangenen Zugängen. Bei zunehmenden Beständen werden die Erhöhungen mit den Anschaffungskosten der letzten Zugänge der Periode bewertet.

Die Bestandswerte werden zum Ende der jeweiligen Buchungsperioden berechnet. Durch die unterschiedlichen Betrachtungszeiträume können diese Werte von denen am Ende eines Geschäftsjahres erheblich abweichen. Abhängig von der in der Anwendung „Customizing“, Funktion „Bewertung“ konfigurierten Bewertungsebene erfolgt die Berechnung auf Ebene des Artikels (über alle Lagerorte hinweg) oder auf der Ebene Artikel/Lagerort.

Folgende Tabelle beschreibt die Berechnung für einen Artikel mit dem Periodenanfangsbestand 100 St. zu einem Preis von 10,00 EUR. In der zu berechnenden Buchungsperiode wurden folgende Materialbuchungen registriert:

| Buchungsdatum | Vorgang | Menge | Preis | Bestandsmenge | Bestandswert | FIFO-Preis |

| Periodenanfang | 100,00 | 1000,00 | 10,00 | |||

| 10. Feb | Abgang | 60,00 | 40,00 | |||

| 11. Feb | Zugang | 10,00 | 15,00 | 50,00 | ||

| 12. Feb | Abgang | 30,00 | 20,00 | |||

| 13. Feb | Zugang | 20,00 | 20,00 | 40,00 | ||

| Periodenende | 40,00 | 650,00 | 16,25 | |||

Am Ende der Buchungsperiode beträgt der Bestand 40 St. Da dieser Bestand sich aus den letzten Zugängen der Buchungsperiode zusammensetzt, wird er zu den Preisen dieser Zugänge bewertet. Die Bewertung am Ende der Buchungsperiode beträgt somit 650,00 EUR. Diese Bewertung setzt sich aus 20 St. zu 20,00 EUR des letzten Zugangs, 10 St. zu 15,00 EUR des vorletzten Zugangs und 10 St. des Anfangsbestands zu 10,00 EUR zusammen.

Die Bewertung nach dem FIFO-Prinzip wird im Business Object com.cisag.app.inventory.obj.InventoryValuePeriodSummary gespeichert. Hat das Attribut valuationMethod den Wert FIFO, dann enthalten die Attribute beginValue und periodValue die FIFO-Werte.

Das Speichern erfolgt pro Firma sowohl Lagerort-übergreifend als auch pro Lagerort. Die Bewertung nach dem FIFO-Prinzip ergibt sich aus dem Periodenanfangswert zuzüglich der FIFO-relevanten Zugänge und abzüglich der FIFO-relevanten Abgänge anhand der im System gespeicherten Materialbuchungen.

Beim FIFO-Verfahren werden in den Abfrageanwendungen nur die Perioden-endsummen und nicht die einzelnen Bewegungen dargestellt.

2.2.3 LIFO

Das Bewertungsverfahren LIFO (Last In/First Out) ist ein Verbrauchsfolgeverfahren und eine Methode der fiskalischen (steuerrechtlichen) Bestandsbewertung. Die LIFO-Bewertung ermittelt den aktuellen Endbestandswert unter der Annahme, dass die zuletzt erworbenen Bestände zuerst verbraucht werden. Die Berechnung des Bestandswertes orientiert sich somit an den zuerst eingegangenen Zugängen.

Hinweis:

Diese Bewertungsmethode darf nur ausnahmsweise angewendet werden, wenn die tatsächliche Verbrauchsabfolge durch die Art der Lagerhaltung dieser Annahme am ehesten entspricht (z. B. Lagerhaltung eines Kohlenhändlers). Das ist immer durch den Steuerpflichtigen glaubhaft zu machen und muss in der Regel mit dem Finanzamt im Vorfeld abgestimmt werden.

Die Bestandswerte werden zum Ende der betrachteten Buchungsperioden und im Nachhinein berechnet. Durch die unterschiedlichen Betrachtungszeiträume können diese Werte von denen am Ende eines Geschäftsjahres erheblich abweichen. Abhängig von der in der Anwendung „Customizing“ konfigurierten Bewertungsebene erfolgt die Berechnung auf Ebene des Artikels (über alle Lagerorte hinweg) oder auf der Ebene Artikel/Lagerort.

Folgende Tabelle beschreibt die Berechnung des LIFO-Wertes für einen Lager-Artikel mit dem Periodenanfangsbestand 20 St. zu 10,00 EUR. In der zu berechnenden Buchungsperiode wurden folgende Materialbuchungen gebucht:

| Buchungsdatum | Vorgang | Menge | Preis | Bestandsmenge | Bestandswert | LIFO-Preis |

| Periodenanfang | 20,00 | 200,00 | 10,00 | |||

| 10. Feb | Abgang | 10,00 | 10,00 | |||

| 11. Feb | Zugang | 40,00 | 15,00 | 50,00 | ||

| 12. Feb | Abgang | 30,00 | 20,00 | |||

| 13. Feb | Zugang | 20,00 | 20,00 | 40,00 | ||

| Periodenende | 40,00 | 500,00 | 12,50 | |||

Am Ende der Buchungsperiode beträgt der Bestand 40 St. Da dieser Bestand sich aus dem Anfangsbestand und den ersten Zugängen der Buchungsperiode zusammensetzt, wird er zu den Preisen dieser Zugänge bewertet. Die Bewertung am Ende der Buchungsperiode beträgt somit 500,00 EUR. Diese Bewertung setzt sich aus dem Anfangsbestand von 20 St. zu 10,00 EUR und dem ersten Zugang von anteilig 20 St. zu 15,00 EUR zusammen.

Die Bewertung nach dem LIFO-Prinzip wird im Business Object com.cisag.app.inventory.obj.InventoryValuePeriodSummary gespeichert. Hat das Attribut valuationMethod den Wert LIFO, dann enthalten die Attribute beginValue und periodValue die LIFO-Werte. Das Speichern erfolgt pro Firma sowohl Lagerort-übergreifend als auch pro Lagerort. Die Bewertung nach dem LIFO-Prinzip ergibt sich aus dem Periodenanfangswert zuzüglich der LIFO-relevanten Zugänge und abzüglich der LIFO-relevanten Abgänge anhand der im System gespeicherten Materialbuchungen.

Beim LIFO-Verfahren werden in den Abfrageanwendungen nur die Perioden-endsummen und nicht die einzelnen Bewegungen dargestellt.

2.2.4 Jahres-LIFO

Das Bewertungsverfahren Jahres-LIFO steht als Länderversion für Italien zur Verfügung. Weitere Informationen finden Sie im Dokument „Jahres-LIFO“.

3 Bewertungstypen

Im Buchungsschlüssel lassen sich folgende Bewertungstypen einstellen:

- Vorläufig

- Endgültig

- Aufrollung

- Aufrollung Zusatzkosten

Die Bewertungstypen „Vorläufig“, „Aufrollung“ und „Aufrollung Zusatzkosten“ sind u. a. für die Prozesse Wareneingang, Eingangsrechnung und Zusatzkostenrechnung relevant.

Des Weiteren ist die Einstellung zur Bestandsbewertung im Buchungsschlüssel zu berücksichtigen. Bei Materialbuchungen, die Buchungsschlüssel mit Bestandsbewertung verwenden, werden alle relevanten Bestandswerte aktualisiert. Erfolgt hingegen eine Buchung ohne Bestandsbewertung, dann werden die Bestandswerte z. B. Artikelkonto, Durchschnittspreis, Bestandskonten und Artikel-/Lagerortwerte nicht aktualisiert.

Buchungsschlüssel ohne Bestandsbewertung können für eine reine mengenmäßige Bestandsführung herangezogen werden, in der Bestandswerte generell nicht vorgehalten werden sollen. Wurde hingegen ein Artikel/Lagerort mindestens einmal bewertet, wird die Verwendung eines Buchungsschlüssels ohne Bestandsbewertung in einer Buchung nicht mehr empfohlen, da die Bestandswerte nach einer derartigen Buchung (ohne Bestandsbewertung) nicht aktualisiert werden und dies bei Folgeprozessen zu Inkonsistenzen führen könnte.

Die Bewertungstypen werden in folgenden Kapiteln beschrieben:

- Vorläufig

- Endgültig

- Aufrollung und Aufrollung Zusatzkosten

3.1 Vorläufig

Der Bewertungstyp „Vorläufig“ erlaubt, dass eine Materialbuchung, die einen Zugang darstellt, eine vorläufige Bewertung aufweist und im Zuge einer weiteren Materialbuchung neu bewertet (aufgerollt) werden kann. Normalerweise werden Wareneingänge mit einem Buchungsschlüssel des Bewertungstyps „Vorläufig“ gebucht, um beim Erfassen der Eingangs- oder Zusatzkostenrechnung neu bewertet werden zu können. Ein Wareneingang wird beispielsweise aufgerollt, wenn Abweichungen zu den ursprünglich geplanten Werten bzw. zu den Einstandspreisen der Beschaffungsauftragspositionen entstehen. Gründe dafür können z. B. mit der Eingangsrechnung erkannte Preisabweichungen oder Zusatzkosten für Spedition, Transportzuschläge, Eilzuschläge, Zölle etc. sein.

Wenn beim Buchen von Wareneingängen ein Buchungsschlüssel vom Bewertungstyp „Vorläufig“ verwendet wird, dann ist auf die Einstellungen des für die Eingangsrechnung verwendeten Buchungsschlüssels zu achten. Für diesen sollte dann für Eingangsrechnungen der Bewertungstyp „Aufrollung“ bzw. für Zusatzkostenrechnungen der Bewertungstyp „Aufrollung Zusatzkosten“ festgelegt sowie für beide die Funktion „Bestandsbewertung“ aktiviert sein.

Bei Wareneingängen in der Beschaffung wird die Zugangsmenge immer mit den Preisen gemäß Beschaffungsauftragsposition bewertet. Bei Wareneingängen aus der Produktion erfolgt die Bewertung zu dem beim verwendeten Buchungsschlüssel angegebenen Bewertungspreis.

Achtung:

Etwaige Mischbuchungen, d. h. sowohl „endgültig“ als auch „vorläufig“ bewertete Wareneingänge (und in weiterer Folge auch Eingangsrechnungen und Zusatzkostenrechnungen) bezogen auf eine Beschaffungsauftragsposition, sind nicht zulässig und können zu Fehlern in der Bewertung führen. Dies gilt sowohl für den Beschaffungsprozess, als auch bei etwaigen Reklamationen für Warenrücksendungen. Die korrekte Handhabung ist organisatorisch sicherzustellen.

3.2 Endgültig

Materialbuchungen des Bewertungstyps „Endgültig“, z. B. Warenzugangsbuchungen, können nicht durch eine spätere Materialbuchung (Korrekturbuchungen aus Eingangsrechnung oder Zusatzkostenrechnung) neu bewertet (aufgerollt) werden. Die Bestandsbewertung gilt daher als „endgültig“.

Hinweis:

Bitte beachten Sie in diesem Fall, dass für die Eingangsrechnung ein Buchungsschlüssel verwendet wird, für den die Funktion „Bestandsbewertung“ nicht aktiviert ist.

3.3 Aufrollung und Aufrollung Zusatzkosten

Die aus der Buchung von Eingangs- oder Zusatzkostenrechnungen resultierenden Materialbuchungen können einen Buchungsschlüssel des Bewertungstyps „Aufrollung“ oder „Aufrollung Zusatzkostenrechnung“ haben, was zu einer Korrektur der im Wareneingang gebuchten Bestände zu den kalkulatorischen Einstandspreisen aus dem Beschaffungsauftrag führt. Wird der Wareneingang erst nach der Eingangsrechnung gebucht, dann wird der Wareneingang mit dem Wert aus der Eingangsrechnung bewertet.

Eine Aufrollung ist nur innerhalb offener Buchungsperioden unter der Bedingung möglich, dass der Artikel noch am Lagerort liegt. Etwaige, zwischenzeitlich stattgefundene Abgänge werden nicht neu aufgerollt und neu bewertet.

Achtung:

Etwaige Mischbuchungen, d. h. sowohl „endgültig“ als auch „vorläufig“ bewertete Wareneingänge (und in weiterer Folge auch Eingangsrechnungen und Zusatzkostenrechnungen) bezogen auf eine Beschaffungsauftragsposition sind nicht zulässig und können zu Fehlern in der Bewertung führen. Dies gilt sowohl für den Beschaffungsprozess, als auch bei etwaigen Reklamationen für Warenrücksendungen. Die korrekte Handhabung ist organisatorisch sicherzustellen.

Folgendes Beispiel beschreibt eine vorläufige Bewertung aus einem Wareneingang und die darauf folgende Aufrollung beim Buchen der Eingangsrechnung:

10 St. von einem Artikel werden am 12. Dezember für einen Stückpreis von 25,00 EUR beim Lieferanten bestellt. Der Wareneingang erfolgt am 18. Dezember. In der Materialbuchung vom Vorgang „vorläufig“ wird der Zugang von 10 St. zum kalkulatorischen Bewertungspreis aus dem Beschaffungsauftrag (25,00 EUR) registriert. Die Eingangsrechnung trifft am 23. Dezember ein und trägt das Rechnungsdatum 21. Dezember. Der Lieferant hat einen im Beschaffungsauftrag nicht vorgesehenen Weihnachtsrabatt von 50,00 EUR gewährt. Beim Buchen der Eingangsrechnung wird eine Materialbuchung vom Vorgang „Aufrollung“ zum erfassten Eingangsdatum 23. Dezember erzeugt, die den Unterschied zwischen dem kalkulatorischen Einstandspreis im Beschaffungsauftrag und dem tatsächlichen Preis gemäß Eingangsrechnung auf die gelieferten Artikel verteilt. Nach der Aufrollung ist der Artikel mit einem Preis von 20,00 EUR bewertet.

Eine Aufrollung kann nur dann erfolgen, wenn sich der gelieferte Artikel noch am Lagerort befindet. Bei der Aufrollung wird die Menge in der Beschaffungsauftragsposition mit dem aktuellen Bestand des Artikels verglichen. Ist der aktuelle Bestand kleiner als die Menge in der Beschaffungsauftragsposition, dann erfolgt die Aufrollung anteilig auf den noch vorhandenen Bestand. Der nicht auf einen Artikel verteilte Betrag wird als „nicht zurechenbar“ gekennzeichnet und bei der Bestandsbewertung nicht berücksichtigt.

Folgendes Beispiel beschreibt den gleichen Wareneingang mit Aufrollung wie im letzten Beispiel unter der Voraussetzung, dass der aktuelle Bestand beim Aufrollen 5 St. beträgt:

Am 19. Dezember werden 5 St. des Artikels an Kunden verkauft und ausgelagert. Bei der anschließenden Aufrollung werden 25,00 EUR des Rabatts von 50,00 EUR auf die noch vorhandenen 5 St. vom Artikel verteilt. Der Rest wird als „nicht zurechenbar“ gekennzeichnet.

Wird im obigen Beispiel am 19. Dezember der gesamte Bestand ausgelagert, dann wäre beim Buchen der Eingangsrechnung kein Bestand des Artikels vorhanden. In diesem Fall hätte der gesamte Rabatt von 50,00 EUR als „nicht zurechenbar“ gekennzeichnet werden müssen.

Bei Berechnung des zum Zeitpunkt der Aufrollung am Lagerort vorhandenen Bestandes werden Ausprägungen keinesfalls mit berücksichtigt. Erfolgt eine Aufrollung von einem Artikel mit Ausprägungen, ist belanglos, welche Ausprägungen abgebucht und welche sich noch am Lagerort befinden.

4 Entstehung nicht zurechenbarer Beträge

Nicht zurechenbare Bewegungen sind wertneutral, ohne weitere Auswirkungen auf die Bestandsbewertung und dienen nur der Dokumentation. Sie können u. a. wie folgt entstehen:

Um zu vermeiden, dass Lagerbestände mit Nullmengen wegen Rundungsfehlern einen Wert aufweisen, werden evtl. Rundungsdifferenzen als „nicht zurechenbar“ gekennzeichnet.

- Aufrollung bei geschlossener Buchungsperiode

Liegt die Materialbuchung, die aufgerollt werden soll, in einer bereits abgeschlossenen Buchungsperiode, ist eine Aufrollung nicht möglich. In der Materialbuchung wird der Wert als „nicht zurechenbar“ gekennzeichnet.

Befindet sich die eingegangene Menge bei der Aufrollung durch eine Eingangsrechnung oder Zusatzkostenrechnung nicht mehr am Lagerort, weil der Artikel z. B. an Kunden verkauft oder verbraucht wurde, ist eine Aufrollung nicht möglich.

- Negative Zugänge mit Nulldurchlauf des Bestandswertes bei

positivem Bestand

Für den Fall, dass bei einer negativen Zugangsbuchung der Bestand positiv bleibt, aber der Bestandswert null oder negativ werden würde, wird für derartige Buchungen mit dem aktuellen Durchschnittspreis gebucht.

Als Schwellwert wird die Nulllinie herangezogen: im Extremfall wird bei einem resultierenden Bestandswert von kleiner oder gleich null die negative Zugangsbuchung „zwangsweise“ mit dem vorliegenden Durchschnittspreis bewertet. Die sich ergebende Differenz zum angegebenen Buchungswert wird hingegen als „nicht zurechenbar“ gekennzeichnet.

- Negative Wertkorrekturen mit Nulldurchlauf des Bestandswertes bei

aktuellem positiven Bestand

Beim Verbuchen von negativen Wertkorrekturen und einer erzwungenen Unterschreitung der Nulllinie wird der sich ergebende Negativanteil als „nicht zurechenbar“ gekennzeichnet.

Beim Buchen von Zugängen von Artikeln mit einer negativen Bestandsmenge werden so viele Zugänge auf nicht zurechenbar verbucht, wie mengenmäßig notwendig sind, um den Artikel auf den Bestand null zu bringen.

Im Folgenden wird anhand von Beispielen beschrieben, wie nicht zurechenbare Beträge bei negativen Bestandsmengen entstehen können. Das erste Beispiel zeigt einen Zugang bei einer negativen Bestandsmenge, wobei die neue Bestandsmenge weiterhin negativ bleibt:

Ein Artikel besitzt einen Bestand von -10 St. und einen negativen Bestandswert von -1.000,00 EUR. Der gleitende Durchschnittspreis beträgt 100,00 EUR. Ein Zugang von 5 St. zu einem Bewertungspreis von 150,00 EUR wird gebucht. Nach der Buchung verbleibt ein Bestand von ‑5 St. und ein Bestandswert von 0,00 EUR. Der gleitende Durchschnittspreis beträgt weiterhin 100,00 EUR. Die Differenz von 250,00 EUR (5 St. * 150,00 EUR – 5 St. * 100,00 EUR) wird als „nicht zurechenbar“ gekennzeichnet.

Das nächste Beispiel zeigt einen Zugang bei einer negativen Bestandsmenge, der zu einem Nullbestand führt:

Ein Artikel wird mit einem Bestand von -1 St. und einem negativen Bestandswert von -100,00 EUR geführt. Der gleitende Durchschnittspreis beträgt 100,00 EUR. Ein Zugang von 1 St. zu einem Bewertungspreis von 150,00 EUR wird gebucht. Nach der Buchung verbleibt ein Bestand von 0 St. und ein Bestandswert von 0,00 EUR. Der gleitende Durchschnittspreis beträgt weiterhin 100,00 EUR. Die Differenz von 50,00 EUR (1 St. * 150,00 EUR – 1 St. * 100,00 EUR) wird als „nicht zurechenbar“ gekennzeichnet.

Führt der Zugang zu einer positiven Menge, setzt sich der neue gleitende Durchschnittspreis aus dem Bewertungspreis des Zugangs und der neuen Bestandsmenge zusammen, wie folgendes Beispiel zeigt:

Ein Artikel wird mit einem Bestand von -5 St. und einem negativen Bestandswert von -500,00 EUR geführt. Der gleitende Durchschnittspreis beträgt 100,00 EUR. Ein Zugang von 8 St. zu einem Bewertungspreis von 150,00 EUR wird gebucht. Nach der Buchung verbleibt ein Bestand von 3 St. und ein Bestandswert von 450,00 EUR. Der gleitende Durchschnittspreis beträgt 150,00 EUR. Die Differenz von 250,00 EUR (5 St. * 150,00 EUR – 5 St. * 100,00 EUR) wird als „nicht zurechenbar“ gekennzeichnet. Die Menge 5 St. stellt dabei die Menge dar, die erforderlich war, um den Artikel auf den Bestand null zu bringen.

Hätte die Buchung im letzten Beispiel zu einem negativen Bestandswert geführt, wäre der nicht zurechenbare Betrag negativ, wie folgendes Beispiel zeigt:

Ein Artikel wird mit einem Bestand von -5 St. und einem negativen Bestandswert von -500,00 EUR geführt. Der gleitende Durchschnittspreis beträgt 100,00 EUR. Ein Zugang von 8 St. zu einem Bewertungspreis von 50,00 EUR wird gebucht. Nach der Buchung verbleibt ein Bestand von 3 St. und ein Bestandswert von 150,00 EUR. Der gleitende Durchschnittspreis beträgt 50,00 EUR. Die Differenz von -250,00 EUR (5 St. * 50,00 EUR – 5 St. * 100,00 EUR) wird als „nicht zurechenbar“ gekennzeichnet.

Hinweis:

Buchungen, die zu einer negativen Bestandsmenge auf Lagerort-Ebene führen, sind nur dann zulässig, wenn in der Anwendung „Customizing“, Funktion „Bestände“ die Funktion „Negative Bestände zulässig“ aktiviert wurde. Wird die Funktion aktiviert, hat das im Fall einer etwaigen Unterschreitung der Nulllinie Auswirkungen auf die Bestandsbewertung und damit auf den gleitenden Durchschnittspreis.

5 Bewertungsrelevante Vorgänge

Grundsätzlich werden Materialbuchungen, die Zugänge darstellen, mit dem im verwendeten Buchungsschlüssel angegebenen Bewertungspreis bewertet. Bei erfassten Materialbuchungen wird dieser Bewertungspreis vorgeschlagen. Einige betriebswirtschaftliche Prozesse weichen jedoch von diesem Schema ab, indem sie einen Bewertungspreis aus z. B. einem vorgelagerten Beleg fest angeben. In diesem Fall wird der angegebene Preis und nicht der Preis aus dem Buchungsschlüssel für die Bewertung herangezogen.

In den folgenden Kapiteln werden Vorgänge erläutert, die eine Materialbuchung erzeugen und damit zu einer Aktualisierung der Bestandsbewertung führen können:

- Wareneingang aus der Beschaffung

- Wareneingang aus der Beschaffung im Rahmen der

Lieferanten-Konsignation - Wareneingang aus der Produktion

- Wareneingang aus einem Verteilauftrag

- Wareneingang aus einer Kunden-Rücksendung

- Eingangsrechnung

- Zusatzkostenrechnung

- Stornierung einer Eingangsrechnung oder Zusatzkostenrechnung

- Abschließen einer Inventur

- Umlagerung

5.1 Wareneingang aus der Beschaffung

Ein Wareneingang aus der Beschaffung wird zu dem Preis bewertet, der in dem dazugehörigen Beschaffungsauftrag angegeben wurde. Beim Buchen des Wareneingangs wird eine Materialbuchung erzeugt, die den gleitenden Durchschnittspreis und den letzten Einstandspreis des Artikels automatisch aktualisiert. Wurde die zum Beschaffungsauftrag gehörende Eingangsrechnung bereits gebucht, dann wird der exaktere Bewertungspreis aus der Eingangsrechnung verwendet. Ist die in Rechnung gestellte Menge kleiner als die bestellte Menge im Beschaffungsauftrag, dann wird die Differenz zum Preis aus dem Beschaffungsauftrag bewertet. Auch wenn die im Wareneingang gebuchte Menge größer ist als die im Beschaffungsauftrag bestellte Menge (Überlieferung), wird die Differenz zum Preis im Beschaffungsauftrag bewertet.

Wurde nur eine Teilmenge geliefert und diese Unterlieferung als Schlusslieferung akzeptiert, indem die Lieferung manuell erledigt wurde, dann werden noch nicht verrechnete Zusatzkosten korrigiert. Dabei entstehen bei Bedarf nicht zurechenbare Beträge.

Für Wareneingänge aus der Beschaffung beachten Sie bitte die Besonderheiten, die in folgenden Kapiteln beschrieben sind:

- Zuschlagsverteilung bei erster Teillieferung

- Berechnungsgrundlagen für die Bewertung des Wareneingangs

5.1.1 Zuschlagsverteilung bei erster Teillieferung

Absolute Zuschläge in einer Beschaffungsauftragsposition können bei Teillieferungen nicht nur anteilig auf die zugegangenen Mengen umgelegt werden („Auf Teillieferungen verteilen“), sondern werden bei aktivierter Funktion „Komplett der ersten Teillieferung zuordnen“ im Zuge des ersten Wareneinganges sofort dem Bestandskonto zugeschlagen.

Ziel dieser Funktion ist, eine zu geringe Bewertung teilgelieferter Mengen – bis zum Eintreffen einer Eingangsrechnung – und im Gegenzug eine zu hohe Bewertung bei etwaigen Überlieferungen (durch anteilige Zuschläge) zu vermeiden.

Im Folgenden ein einfaches Beispiel zur Veranschaulichung:

BA = Beschaffungsauftrag

WE = Wareneingang

ER = Eingangsrechnung

DP = Durchschnittspreis

DP[mit] = DP mit aktivierter „Komplett der ersten Teillieferung zuordnen“- Funktion

DP[ohne] = DP ohne kompletter Zuordnung bei der ersten Teillieferung, die Funktion „Auf Teillieferungen verteilen“ ist aktiviert.

Annahme:

Wir nehmen eine Bestellung über 10 St. mit einem Preis von 10,00 EUR und einem Zuschlag von 5,00 EUR als gegeben an. Die Wareneingänge werden auf 3 Teillieferungen verteilt. Der 1. Wareneingang verbucht neben dem Warenwert den Zuschlag von 5,00 EUR auf das Bestandskonto, Bezugskosten liegen keine vor.

| Beleg | Menge | Preis | Zuschlag | Betrag/ Wert | DP [mit] |

DP [ohne] |

| BA | 10St. | 10,00 | 5,00 | 105,00 | – | – |

| WE 1 | 5 St. | 5,00 | 55,00 | 11,00 | 10,50 | |

| WE 2 | 3 St. | – | 30,00 | 10,625 | 10,50 | |

| WE 3 | 2 St. | – | 20,00 | 10,50 | 10,50 | |

| ER | 10 St. | 105,00 | 10,50 | 10,50 |

Im folgenden Beispiel werden zuerst kleine Mengen in den Teillieferungen gebucht. Dies zeigt den relativ starken Anstieg des Durchschnittspreises nach der ersten Teillieferung.

| Beleg | Menge | Preis | Zuschlag | Betrag/ Wert | DP [mit] |

DP [ohne] |

| BA | 10 St. | 10,00 | 5,00 | 105,00 | – | – |

| WE 1 | 1 St. | 5,00 | 15,00 | 15,00 | 10,50 | |

| WE 2 | 1 St. | – | 10,00 | 12,50 | 10,50 | |

| WE 3 | 8 St. | – | 80,00 | 10,50 | 10,50 | |

| ER | 10 St. | 105,00 | 10,50 | 10,50 |

Hinweis:

Wie Sie am Beispiel erkennen, kann sich die Funktion „Komplett der ersten Teillieferung zuordnen“ bei einer sehr kleinen ersten Teillieferung und einem anteilsmäßig relativ hohem Zuschlagswert – zumindest bis zum Eintreffen der Eingangsrechnung – auf den Bestandswert und den sich ergebenden Durchschnittspreis auswirken.

5.1.2 Berechnungsgrundlagen für die Bewertung des Wareneingangs

Folgende – vereinfacht dargestellte – Berechnungsgrundlagen werden zur Ermittlung der Warenwerte, Einmalzuschläge und etwaiger Bezugskosten herangezogen:

| Attribut | Erläuterung |

| valueInvoicedGoods | Die Summe der Eingangsrechnungswerte ohne Zusatzkosten, die sich auf die bereits fakturierte Menge im Attribut invoicedQty bezieht.

Dieser Wert ist wichtig, wenn Eingangsrechnungen bereits vor dem Wareneingang für die belieferte Beschaffungsauftragsposition gebucht wurden. |

| valueInvoicedGoodsPosted | In der Beschaffungsauftragsposition gespeicherter Betrag. Das betrifft den Anteil des Attributs valueInvoicedGoods, der bisher auf dem Bestandskonto gebucht wurde und somit durch entsprechende Wareneingänge abgedeckt ist. |

| iValue | Temporäre Variable für den bereits in Rechnung gestellten Wert. Die Variable wird bei der Berechnung benötigt (siehe Kapitel „Berechnung“ im Anschluss an die Attributerläuterungen).

Dieser Wert erhöht bzw. vermindert im Fall von Gutschriften den Wert des Attributes valueInvoicedGoodsPosted und ist ein Summand für die Berechnung des Materialbuchungswertes im Attribut goodsValueResult. |

| valueGoods | In der Beschaffungsauftragsposition gespeicherter Betrag.

Der Gesamt-Nettowarenwert ohne Bezugskosten, bezogen auf die Gesamtmenge der Beschaffungsauftragsposition im Attribut totalQty. |

| valueGoodsPosted | In der Beschaffungsauftragsposition gespeicherter Betrag. Der anteilige Betrag vom Attribut valueGoods, der bisher auf dem Bestandskonto gebucht, aber noch nicht verrechnet wurde. |

| niValue | Temporäre Variable für den noch nicht in Rechnung gestellten Wert. Die Variable wird bei der Berechnung benötigt (siehe Kapitel „Berechnung“ im Anschluss an die Attributerläuterungen).

Dieser Wert erhöht bzw. vermindert im Fall von Gutschriften den Wert des Attributes valueGoodsPosted und ist ein Summand für die Berechnung des Materialbuchungswertes im Attribut goodsValueResult. |

| surchargeGoods | In der Beschaffungsauftragsposition vorgehaltener absoluter Zuschlagsbetrag.

Der Zuschlag ergibt sich aus der Positionsrabattsumme jener Beschaffungspreis-Komponentenarten, in denen die Funktion „Komplett der ersten Teillieferung zuordnen“ aktiviert ist. Dieser Zuschlag bezieht sich auf die Gesamtmenge der Beschaffungsauftragsposition. |

| surchargeGoodsPosted | In der Beschaffungsauftragsposition gespeicherter Betrag. Der anteilige Betrag vom Attribut surchargeGoods, der bisher auf dem Bestandskonto gebucht, aber noch nicht verrechnet wurde. |

| niSurchage | Temporäre Variable für den noch nicht in Rechnung gestellten Zuschlag der 1.Lieferung. Die Variable wird bei der Berechnung benötigt (siehe Kapitel „Berechnung“ im Anschluss an die Attributerläuterungen).

Dieser Wert erhöht bzw. vermindert im Fall von Gutschriften den Wert des Attributes surchargeGoodsPosted und ist ein Summand für die Berechnung des Materialbuchungswertes im Attribut goodsValueResult. |

| additionalCosts | In der Beschaffungsauftragsposition gespeicherter Betrag, der aussagt, welche Zusatzkosten bisher mit Eingangs- bzw. Zusatzkostenrechnungen für diese Beschaffungsauftragsposition gebucht wurden. |

| additionalCostsPosted | In der Beschaffungsauftragsposition gespeicherter Betrag. Dieses ist der Anteil vom Attribut additionalCosts, der bisher auf dem Bestandskonto gebucht wurde. |

| iCosts | Temporäre Variable, die bei der Berechnung benötigt wird (siehe Kapitel „Berechnung“ im Anschluss an die Attributerläuterungen).

Der Wert erhöht bzw. vermindert den Wert des Attributes additionalCostsPosted und ist ein Summand für die Berechnung des Materialbuchungswertes im Attribut costsValueResult. |

| calculatedCosts | In der Beschaffungsauftragsposition gespeicherter Betrag. Der Wert repräsentiert die Bezugskosten (vorab bekannte Zusatzkosten) bezogen auf die Gesamtmenge der Beschaffungsauftragsposition im Attribut totalQty. |

| calculatedCostsPosted | In der Beschaffungsauftragsposition gespeicherter Betrag. Das ist der Anteil vom Attribut calculatedCosts, der bisher auf dem Bestandskonto gebucht wurde. |

| niCosts | Temporäre Variable für den noch nicht in Rechnung gestellten Betrag. Die Variable wird bei der Berechnung benötigt (siehe Kapitel „Berechnung“ im Anschluss an die Attributerläuterungen).

Dieser Wert erhöht oder vermindert den Wert des Attributes calculatedCostsPosted und ist ein Summand für die Berechnung des Materialbuchungswertes costsValueResult. |

| totalQty | Gesamtmenge der Beschaffungsauftragsposition. |

| transQty | Gesamtmenge der Wareneingangsposition bzw. die gebuchte Menge des betrachteten Wareneingangs. |

| iQty | Teilmenge der gebuchten Menge des betrachteten Wareneingangs im Attribut transQty, für die bereits eingegangene Eingangsrechnungen gebucht wurden. |

| niQty | Teilmenge der gebuchten Menge des betrachteten Wareneingangs im Attribut transQty für die noch keine Eingangsrechnungen gebucht wurden. |

| invoicedQty | Bisher fakturierte Menge, d. h. Teilmenge der Beschaffungsauftragsposition für die bereits eingegangene Eingangsrechnungen gebucht wurden. |

| receivedQty | Bisher erhaltene Menge, d. h. Teilmenge der Beschaffungsauftragsposition für die bereits Wareneingänge gebucht wurden. |

| valuationValues[] | Gesamt-Ergebniswert der Berechnung des vorliegenden Algorithmus, der sich aus den Teilergebnissen goodsValueResult (Warenwert) und costsValueResult (Bezugskosten) zusammensetzt. Der Warenwertanteil und vorliegende Bezugskostenanteil werden – aufgrund der Sachbuchungssituation – als separate Materialbuchungen gebucht. |

| goodsValueResult | Ergebnis des Warenwertes der Berechnung. Mit diesem Wert wird die Warenzugangsmaterialbuchung versehen. |

| costsValueResult | Ergebnis des Bezugskosten- bzw. Spesenwertes der Berechnung. Dieser Wert-Anteil wird als eigene Korrekturbewegung im Zuge des Wareneinganges gebucht. |

Berechnung

Vorbereitung der Hilfsvariablen:

niQty = transQty – iQty

iCosts = (additionalCosts * transQty) / totalQty

niCosts = (calculatedCosts * transQty) totalQty

Die gelieferte Menge im Attribut receivedQty aktualisiert:

receivedQty += transQty

Die für diese Warenbuchung ermittelten Werte werden nach folgenden Formeln berechnet:

iValue = (iQty * (valueInvoicedGoods –

valueInvoicedGoodsPosted)) / invoicedQty

niValue = (niQty * valueGoods) / totalQty

niSurcharge = surchargeGoods (für 1. Wareneingang, d. h. gelieferte und verrechnete Menge sind null. Bei einem Wareneingangsstorno, der zur Folge hat, dass das Bestandskonto geleert würde, wird der Zuschlagsbetrag negiert.)

Im Anschluss an obige Berechnungen werden die nachfolgend angeführten Summen der Beschaffungsauftragsposition aktualisiert:

valueInvoicedGoodsPosted += iValue

valueGoodsPosted += niValue

surchargeGoodsPosted += niSurcharge

additionalCostsPosted += iCosts

calculatedCostsPosted += niCosts

Die Ergebnisse für die Warenbuchung und ggf. die Bezugskostenbuchung:

goodsValueResult = iValue + niValue + niSurcharge

costsValueResult = iCosts + niCosts

valuationValues[GOODS_VALUE] = goodsValueResult

valuationValues[COSTS_VALUE] = costsValueResult

5.2 Wareneingang aus der Beschaffung im Rahmen der Lieferanten-Konsignation

Ein Wareneingang aus der Beschaffung im Rahmen der Lieferanten-Konsignation wird beim Wareneingang nicht bewertet. Beim Zugang des Artikels wird lediglich die eingehende Menge gebucht. Der Bestand des Artikels wird dabei bis zur Entnahme als Fremdbestand betrachtet. Erst bei der Konsignationsentnahme wird mit einer Umwertungsbuchung eine Bewertung durchgeführt. Diese Umwertungsbuchung geht bei Lieferanten-Konsignationsentnahmen der Abgangsbuchung unmittelbar voraus.

Die Umwertungsbuchung wird zu dem Preis bewertet, der in einem gültigen Beschaffungskontrakt vom Typ „Konsignation“ ermittelt wird. Dieser Kontrakt wurde mit dem Eigentümer des Fremdbestands vereinbart, also dem Konsignations-Lieferanten. Wenn kein gültiger Kontrakt ermittelt werden kann, wird der Preis aus einem abgelaufenen Kontrakt verwendet. Solch ein Kontrakt liegt in jedem Fall vor, da keine Beschaffungsauftragsposition für Lieferanten-Konsignation ohne Beziehung zu einem Beschaffungskontrakt vom Typ „Konsignation“ erfasst werden kann. Demzufolge kann immer ein Preis ermittelt werden.

Die Bewertung verhält sich bei der o. g. Umwertungsbuchung wie bei Wareneingängen aus der Beschaffung (siehe auch Kapitel „Wareneingang aus der Beschaffung“), außer dass die Preise aus einem Kontrakt ermittelt werden. Der gleitende Durchschnittspreis und der letzte Einstandspreis des Artikels werden automatisch aktualisiert.

Den Konsignationsentnahmen und den daraus resultierenden Entnahmemeldungen folgen Eingangsrechnungen mit Beziehungen zu den Entnahmemeldungen. Die Eingangsrechnungen können Korrekturbuchungen auslösen, wenn Abweichungen auftreten und entsprechende Einstellungen im Buchungsschlüssel festgelegt sind (siehe Kapitel „Eingangsrechnung“).

5.3 Wareneingang aus der Produktion

Ein Wareneingang aus der Produktion wird zu dem im Buchungsschlüssel angegebenen Bewertungspreis bewertet. Beim Buchen des Wareneingangs wird eine Materialbuchung erzeugt, die den gleitenden Durchschnittspreis automatisch aktualisiert. Der letzte Einstandspreis des Artikels bleibt von dem Vorgang jedoch unverändert.

5.4 Wareneingang aus einem Verteilauftrag

Verteilaufträge dienen der internen Beschaffung und Verteilung von Artikeln. Im Verteilauftrag kann festgelegt werden, ob die Artikel aus dem Eigentum der Firma der Vertriebsorganisation (Rechnungssteller) oder aus dem Eigentum der Firma des Lieferpartners (Quell-Lagerort) entnommen werden sollen.

Artikel können innerhalb derselben Firma auf verschiedene Lagerorte verteilt werden. In diesen Fällen sind die Quell- und Ziel-Bestandseigentümer identisch, nämlich die Firma der Vertriebsorganisation. Verteilaufträge bilden in diesem Fall denselben Geschäftsvorfall wie Filialaufträge in einer Single-Site-Umgebung ab. Ein Zugang aus einem solchen Verteilauftrag wird zu dem beim Abgang verwendeten Preis bewertet: Das ist der gleitende Durchschnittspreis am Abgangslagerort. Dadurch sind die Materialbewegungen aufgrund von Verteilaufträgen stets bewertungsneutral.

Darüber hinaus kann festgelegt werden, wann Frachtkosten für die Bestandsbewertung zu buchen sind: Erwartete Frachtkosten können bereits beim Wareneingang erzeugt werden. Alternativ erfolgt die Buchung mit der Eingangsrechnung, wenn die tatsächlichen Frachtkosten feststehen. Die Einstellungen nehmen Sie in den Verteilauftragsarten und im Verteilauftrag vor. Beachten Sie dazu die jeweiligen Dokumentationen und darin die Beschreibung zur Funktion „Frachtkostenbuchung für Bestandsbewertung“. Zudem können Sie schon im Verteilauftrag festlegen, wie Frachtkosten für die Bestandsbewertung zu verteilen (nach Menge, Wert, Gewicht, Volumen) sind. Siehe die Dokumentationen „Verteilauftragsarten“ und „Verteilaufträge“.

Hintergrund:

Eine frühzeitige Buchung der erwarteten Frachtkosten kann bei länger dauernden Lieferprozessen erwünscht sein. Bei entsprechender Einstellung erfolgt die Verteilung der erwarteten Frachtkosten wie in der Beschaffung. Weitere Informationen dazu finden Sie in den Kapiteln „Wareneingang aus der Beschaffung“ und „Eingangsrechnung“.

Wurde nur eine Teilmenge geliefert und diese Unterlieferung als Schlusslieferung akzeptiert, indem die Lieferung für das Ziel manuell erledigt wurde, dann werden noch nicht verrechnete Zusatzkosten korrigiert. Dabei entstehen bei Bedarf nicht zurechenbare Beträge.

Werden Artikel zwischen Lagerorten verschiedener Firmen verteilt, ist eine interne Verrechnung erforderlich. Der Quell-Bestandseigentümer ist in diesem Fall die Firma des Lieferpartners (Quell-Standort) und der Ziel-Bestandseigentümer ist die Firma des Lieferempfängers (Ziel-Standort). Weitere Informationen zur internen Verrechnung finden Sie im Dokument „Einführung: Interne Verrechnung“.

5.5 Wareneingang aus einer Kunden-Rücksendung

Beim Buchen einer Kunden-Rücksendung wird die zurückgesandte Ware mit dem Bewertungspreis bewertet, der sich aus dem Buchungsschlüssel ergibt, der in der verwendeten Wareneingangsart festgelegt ist:

- Verrechnungspreis 1 bis 5

- Inventurpreis

- Letzte Einstandspreis

- Durchschnittspreis

Hinweise zur Ermittlung der Preise:

Der gleitende Durchschnittspreis und der letzte Einstandspreis werden aus der in der Anwendung „Customizing“ eingestellten Bewertungsebene ermittelt. Ausnahme: Ist der in der Ebene „Artikel/Lagerort“ eingestellte Preis gleich null, dann wird der Preis der Artikelebene herangezogen.

Entsprechend dazu erfolgt die Ermittlung der Artikelpreise. Sollten die Verrechnungspreise 1 bis 5 oder der Inventurpreis der Artikel/Lagerortebene null sein, dann wird der Preis der Artikelebene verwendet.

5.6 Eingangsrechnung

Das Buchen einer Eingangsrechnung führt zu einer wertmäßigen Korrektur der beim Wareneingang bereits registrierten Bewertung. Damit eine Korrektur möglich ist, müssen u. a. folgende Bedingungen erfüllt sein:

- In der Eingangsrechnungsart wurde ein Buchungsschlüssel vom Bewertungstyp „Aufrollung“ angegeben. Bei diesem muss auch die Funktion „Bestandsbewertung“ aktiviert sein.

- Der Wareneingang wurde mit einem Buchungsschlüssel vom Bewertungstyp „Vorläufig“ gebucht.

- Die bereits gelieferte Menge ist größer als null.

Soll hingegen keine Korrektur an den Bestandswerten durch die Eingangsrechnung durchgeführt werden, d. h. mit dem Wareneingang wird eine endgültige Bewertung vorgenommen, dann sind folgende Einstellungen notwendig:

- Der Buchungsschlüssel für den Wareneingang hat den Bewertungstyp „Endgültig“.

- Im Buchungsschlüssel für die Eingangsrechnung ist die Funktion „Bestandsbewertung“ nicht aktiviert.

Wird die Eingangsrechnung vor dem Wareneingang gebucht, dann führt das Buchen der Eingangsrechnung nicht zu einer sofortigen Neubewertung des gleitenden Durchschnittspreises und des letzten Einstandspreises. Beim darauf folgenden Buchen des ausständigen Wareneingangs werden jedoch auch solche Beträge der Eingangsrechnung berücksichtigt, die bei der Bewertung eventuell vom Beschaffungsauftrag abweichen.

Folgende Berechnungsgrundlagen werden zur Wertermittlung bei Buchungen einer Eingangsrechnung verwendet. Welche bzw. ob eine Materialbuchung erzeugt wird, hängt vom Buchungstyp des verwendeten Buchungsschlüssels ab. Beachten Sie bitte dazu das Kapitel „Bewertungstypen“.

Im Gegensatz zum Wareneingang wird bei der Eingangsrechnung nicht immer eine Materialbuchung erzeugt. Eine Materialbuchung wird nur dann erzeugt, sofern im verwendeten Buchungsschlüssel die Bestandsbewertung aktiviert ist und auch nur dann, wenn eine Wertkorrektur auf dem Bestandskonto erforderlich ist. Eine Korrektur erfolgt immer dann, wenn der unten beschriebene ermittelte Wert im Attribut correctionValue ungleich null ist.

Berechnungsgrundlagen einer Wertkorrektur

Folgende – vereinfacht dargestellte – Berechnungsgrundlagen werden zur Korrektur-Wertermittlung bei Eingangsrechnungen herangezogen:

| Attribut | Erläuterung |

| valueInvoicedGoods | Die Summe der Eingangsrechnungswerte ohne Zusatzkosten, die sich auf die bereits fakturierte Menge im Attribut invoicedQty bezieht.

Dieser Wert ist wichtig, wenn Eingangsrechnungen bereits vor dem Wareneingang für die belieferte Beschaffungsauftragsposition gebucht wurden. |

| valueInvoicedGoodsPosted | In der Beschaffungsauftragsposition gespeicherter Betrag.

Das betrifft den Anteil des Attributs valueInvoicedGoods, der bisher auf das Bestandskonto gebucht wurde und somit durch entsprechende Wareneingänge abgedeckt ist. |

| iValue | Temporäre Variable für den bereits in Rechnung gestellten Wert.

Die Variable wird bei der Berechnung benötigt (siehe Kapitel „Berechnung“ im Anschluss an die Attributerläuterungen). Dieser Wert erhöht bzw. vermindert im Fall von Gutschriften den Wert des Attributes valueInvoicedGoodsPosted und ist ein Summand für die Berechnung des Materialbuchungswertes im Attribut correctionValue. |

| valueGoods | In der Beschaffungsauftragsposition gespeicherter Betrag.

Der Gesamt-Nettowarenwert ohne Bezugskosten bezogen auf die Gesamtmenge der Beschaffungsauftragsposition im Attribut totalQty. |

| valueGoodsPosted | In der Beschaffungsauftragsposition gespeicherter Betrag.

Der anteilige Betrag vom Attribut valueGoods, der bisher auf dem Bestandskonto gebucht, aber noch nicht verrechnet wurde. |

| niValue | Temporäre Variable für den noch nicht in Rechnung gestellten Wert.

Die Variable wird bei der Berechnung benötigt (siehe Kapitel „Berechnung“ im Anschluss an die Attributerläuterungen). Dieser Wert erhöht bzw. vermindert im Fall von Gutschriften den Wert des Attributes valueGoodsPosted und ist ein Summand für die Berechnung des Materialbuchungswertes im Attribut correctionValue. |

| surchargeGoods | In der Beschaffungsauftragsposition vorgehaltener „Rabatt“-Betrag.

Der Zuschlag ergibt sich aus der Positionsrabattsumme jener Beschaffungspreis-Komponentenarten, in denen die Funktion „Komplett der ersten Teillieferung zuordnen“ aktiviert ist. Dieser Zuschlag bezieht sich auf die Gesamtmenge der Beschaffungsauftragsposition. |

| surchargeGoodsPosted | In der Beschaffungsauftragsposition gespeicherter Betrag.

Der anteilige Betrag vom Attribut surchargeGoods, der bisher auf dem Bestandskonto gebucht, aber noch nicht verrechnet wurde. |

| niSurchage | Temporäre Variable für den noch nicht in Rechnung gestellten Zuschlag der 1. Lieferung.

Die Variable wird bei der Berechnung benötigt (siehe Kapitel „Berechnung“ im Anschluss an die Attributerläuterungen). Dieser Wert erhöht bzw. vermindert im Fall von Gutschriften den Wert des Attributes surchargeGoodsPosted und ist ein Summand für die Berechnung des Materialbuchungswertes im Attribut correctionValue. |

| totalQty | Gesamtmenge der Beschaffungsauftragsposition. |

| transQty | Gesamtmenge der Eingangsrechnungsposition bzw. die gebuchte Menge der betrachteten Eingangsrechnungsposition. |

| invoicedQty | Bisher fakturierte Menge, d. h. Teilmenge der Beschaffungsauftragsposition, für die bereits Eingangsrechnungen gebucht wurden. |

| iQty | Anteilige Menge des Attributs transQty, für die bereits ein Wareneingang gebucht wurde. |

| newInvoicedQty | Die neue fakturierte Menge nach dieser Eingangsrechnung.

Sie ergibt sich aus der Summe aus den Attributen invoicedQty und transQty. |

| bookQty | Buchungsmenge für die Materialbuchung.

Dieser Wert entspricht dem Wert vom Attribut iQty und wird ohne Vorzeichen, d. h. als absoluter Betrag, betrachtet. Wenn der Wert gleich null ist, dann wird das Minimum aus den Attributen receivedQty und invoicedQty herangezogen. |

| transValue | Gesamtbetrag der Eingangsrechnungsposition bzw. der gebuchte Betrag der betrachteten Eingangsrechnungsposition. |

| uninvoicedQty | Die ermittelte Menge der erhaltenen und noch nicht fakturierten Mengen.

Der Wert ergibt sich aus dem Attribut receivedQty abzüglich des Attributs invoicedQty. |

| correctionValue | Ergebniswert der Berechnung.

Dieser Wert wird auf die Korrektur-Materialbuchung übertragen und sofern ungleich null wird eine Buchung erzeugt. |

| remainingQty | Die offene Menge, die sich wie folgt ergibt: remainingQty = max(totalQty, receivedQty) – invoicedQty |

Berechnung

Die temporäre Variable niSurcharge wird wie folgt ermittelt:

- Fall 1

Rechnung, verrechnete Menge ist null und die zu verrechnende Menge ist ungleich null:

niSurcharge = surchargeGoodsPosted * (-1)

- Fall 2

Storno-Rechnung, neue verrechnete Menge ist null, zu verrechnenden Menge ist ungleich null und gelieferte Menge ist null:

niSurcharge = surchargeGoodsPosted

Dabei ist die Ermittlung der Werte in den Attributen niSurcharge, iValue und niValue wie folgt:

- Fall 1

Das Attribut transQty ist null. In diesem Fall gilt:

iValue = (transValue * bookQty) / invoicedQty

niValue = 0

- Fall 2

Der Wert im Attribut receivedQty ist gleich dem Wert im Attribut newInvoicedQty und das Vorzeichen von invoicedQty ist negativ (d. h. bis jetzt wurden mehr Gutschriften als Rechnungen gebucht) und aktuell wird keine Gutschrift betrachtet. In diesem Fall gilt:

iValue = (transValue * iQty) / transQty

niValue = valueGoodsPosted * (-1)

- Fall 3

Der Wert im Attribut receivedQty ist gleich dem Wert im Attribut newInvoicedQty. In diesem Fall gilt:

iValue = transValue

niValue = valueGoodsPosted * (-1)

- Fall 4