Als Inventur wird eine mengen- und wertmäßige Erfassung vorhandener Bestände des Vermögens und der Schulden eines Unternehmens bezeichnet. In diesem Dokument wird die Erfassung, Durchführung und Analyse von Inventuren erläutert. Die dabei verwendeten Anwendungen und deren Felder, Aktionen und Vorgehensweisen sind in separaten Dokumentationen beschrieben.

1 Begriffsbestimmung

Bestandsdifferenzen

Bestandsdifferenzen sind Unterschiede zwischen den für die Inventur ermittelten Soll-Mengen und den durch die Inventur erfassten Ist-Mengen der Bestände. Bestandsdifferenzen können z. B. durch Schwund, Diebstahl oder Fehlbuchungen entstehen. Eventuell bei der Rückmeldung der Inventur gemeldete Bestandsdifferenzen führen zu Korrekturbuchungen und gegebenenfalls zu einer Neubewertung der Bestände.

Buchungsperioden

Buchungsperioden sind zeitliche Abgrenzungen oder Zeiträume innerhalb eines Geschäftsjahres. Alle Buchungen, wie zum Beispiel Materialbuchungen, müssen einer Buchungsperiode zugeordnet werden.

Geschäftsjahre

Das Geschäftsjahr (auch Wirtschaftsjahr benannt) definiert den Zeitraum, für den die betrieblichen Ergebnisse und die Vermögenslage eines Unternehmens als Grundlage für die Besteuerung ermittelt werden. In der Regel entspricht das Geschäftjahr dem Kalenderjahr. Je nach Rechtslage und Jurisdiktion des Unternehmens kann das Geschäftsjahr vom Kalenderjahr abweichen. Das Geschäftsjahr umfasst üblicherweise zwölf Monate. Bei z. B. einer Umstellung des Geschäftjahres oder einer Betriebsgründung kann die Länge des Geschäftsjahres variieren. Ist das Geschäftsjahr kürzer als zwölf Monate, spricht man von einem Rumpfwirtschaftsjahr.

Gleitender Durchschnittspreis (GDP)

Das Bewertungsverfahren des gleitenden Durchschnittspreises ist eine besondere Form des gewogenen Durchschnittspreisverfahrens. Sie gehört zur Gruppe der Bewertungsvereinfachungsverfahren und ist eine Bewertungsmethode der handelsrechtlichen Bestandsbewertung. Der gleitende Durchschnittspreis berechnet sich aus dem Bestandswert dividiert durch die Bestandsmenge. Bei jeder Materialbuchung, die einen Zugang darstellt, wird er neu gebildet und bleibt bis zum nächsten Zugang für die Bewertung der zwischenzeitlichen Abgänge bestehen.

Inventur

Als Inventur wird eine mengen- und wertmäßige Erfassung vorhandener Bestände des Vermögens und der Schulden eines Unternehmens bezeichnet. Die Inventur erfolgt zu einem bestimmten Zeitpunkt durch körperliche Bestandsaufnahme. Dieser Vorgang dient dazu, die vorhandenen Bestände durch Zählen, Messen, Wiegen oder Schätzen aufzunehmen und sie den Buchbeständen gegenüberzustellen. Die Durchführung kann nach unterschiedlichen Inventurverfahren erfolgen, wie Stichtagsinventur, permanente Inventur oder als Stichproben-Inventur.

Inventurbewertungen

Als Inventurbewertung wird eine wertmäßige Veränderung vorhandener Bestände bezeichnet. Im Gegensatz zur Inventur findet bei der Inventurbewertung keine Veränderung der Bestandsmengen statt. Die Inventurbewertung erfolgt üblicherweise im Anschluss an eine Inventur, kann aber auch unabhängig davon stattfinden.

Periodenabschlüsse

Periodenabschlüsse dienen dem Schließen offener Buchungsperioden eines Geschäftsjahres. Geschlossener Buchungsperioden können keine Buchungen zugeordnet werden, wie zum Beispiel Materialbuchungen. Die Bestände geschlossener Buchungsperioden gelten damit als endgültig. Buchungsperioden können nur sequentiell und lückenlos abgeschlossen werden. Um eine Buchungsperiode abzuschließen, müssen sämtliche vorherigen Buchungsperioden bereits abgeschlossen sein. Ist die abzuschließende Buchungsperiode die letzte eines Geschäftsjahres, so wird auch das Geschäftsjahr abgeschlossen.

2 Anwendungen

Die Durchführen, die Analyse und die Bewertung von Inventuren werden durch die folgenden Anwendungen unterstützt:

- Inventurarten

- Inventur

- Inventurzähllisten

- Cockpit: Inventur

- Inventurbewertung erzeugen

- Inventurbewertung

Eine Beschreibung der jeweiligen Anwendung und deren Vorgehensweisen entnehmen Sie bitte den zugehörigen Dokumentationen.

3 Inventurverfahren

Die Inventur kann nach folgenden Verfahren durchgeführt werden:

- Permanente Inventur

Die permanente Inventur (auch laufende Inventur genannt) ist eine Inventur, nach der die Bestände laufend während des ganzen Geschäftsjahres ermittelt werden. Am Stichtag selbst findet in der Regel keine körperliche Erfassung der Bestände statt; die Bestände werden aus der buchmäßigen Bestandsfortschreibung in das Inventar übernommen. Dadurch kann auch eine Unterbrechung des laufenden Betriebs vermieden werden. Die permanente Inventur stellt unter anderem hohe Anforderungen an die Fortschreibung der Lagerbestände. So müssen alle Zu- und Abgänge nach Datum, Artikel und Menge dokumentiert und durch Belege nachweisbar sein. Mindestens einmal pro Geschäftsjahr muss ein Abgleich zwischen den ermittelten Beständen (Buchbestand) und den tatsächlichen Beständen stattfinden. In einigen Fällen, wie z. B. bei besonders wertvollen Gegenständen oder für Vorräte mit unkontrolliertem Abgang, ist die permanente Inventur nicht zulässig.

- Stichtagsinventur

Die Stichtagsinventur ist eine Inventur, nach der bestehende Bestände an einem bestimmten Stichtag körperlich an Ort und Stelle aufgenommen werden. Bei einer Stichtagsinventur wird der Betrieb für die Dauer der Inventur unter Umständen teilweise oder ganz unterbrochen.

4 Ablauf einer Inventur

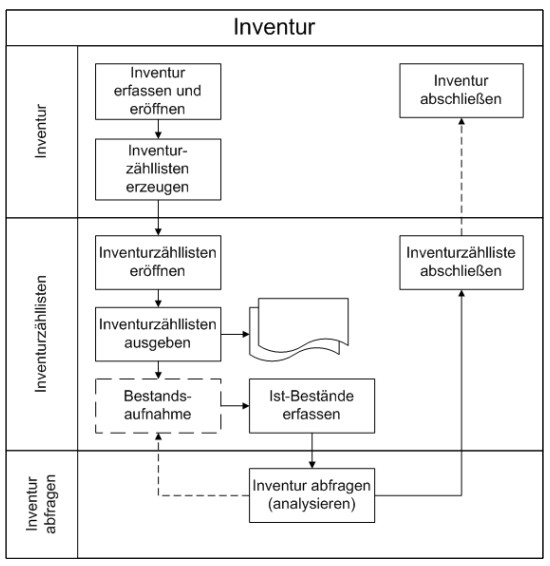

Die folgende Abbildung zeigt den beispielhaften Ablauf einer Inventur im ERP-System:

Der gezeigte Ablauf lässt an einigen Stellen Gestaltungsspielraum zu. So kann zum Beispiel die Inventur, anders als in der Übersichtsgrafik, auch erst nach dem Erzeugen von Inventurzähllisten eröffnet werden. Der im Folgenden beschriebene Ablauf soll einen Überblick geben und stellt nur eine der möglichen Varianten dar.

Grundsätzlich ist zur Durchführung einer Inventur immer mindestens eine Inventur pro Geschäftsjahr zu erfassen. Dieser bildet den Rahmen für die mithilfe der Inventurzähllisten aufzunehmenden Bestände. Innerhalb einer Inventur werden alle zu zählenden Bestände in einer oder mehreren Inventurzähllisten aufgeführt.

Beim Durchführen einer Inventur können verschiedene Ansätze gewählt werden. Beispielsweise können in einer Inventur entweder alle insgesamt zu zählenden Bestände enthalten sein oder die eines Standortes oder eines Lagerortes. Wird jedoch mehr als eine Inventur pro Geschäftsjahr erfasst, dann ist innerhalb der einzelnen Inventuren sicher zu stellen, dass alle vorgesehenen Teilmengen an Beständen ( z. B. die eines Standortes oder Lagerortes) auch in den zugehörigen Inventurzähllisten enthalten sind. Dieses kann beim Erzeugen der Inventurzähllisten mit der Einstellung im Feld „Bestandsberücksichtigung“ = „Bislang unberücksichtigt“ erreicht werden.

Die innerhalb einer Inventur erzeugten Inventurzähllisten enthalten die Informationen zu den zu zählenden Beständen. Inventurzähllisten können als Bericht ausgegeben werden, damit der mit der Bestandsaufnahme beauftragte Mitarbeiter die bei der körperlichen Bestandsaufnahme ermittelten Mengen sowie Datum und Unterschrift darauf erfassen kann.

Nachdem die Inventur eröffnet wurde können auch die zugehörigen Inventurzähllisten eröffnet werden. Mit Eröffnung der Inventurzählliste werden die Sollbestände ermittelt und die in der Inventurzählliste enthaltenen Bestände gesperrt. Damit ist eine weitere Bearbeitung dieser Bestände nicht mehr möglich. Bei unterteilten Lagerorten und somit lagerplatzbezogenen Inventurzähllisten werden die Sperren pro Lagerplatz und Bestandseigentümer gesetzt. Für nicht unterteilte Lagerorte und nicht unterteilte Lagerzonen werden artikelbezogene Inventurzähllisten genutzt. Für diesen Fall werden die Sperren pro Artikel und Bestandseigentümer gesetzt. Damit soll erreicht werden, dass nur direkt von der Inventur betroffene Bestände gesperrt werden und der Geschäftsbetrieb möglichst wenig gestört wird.

Durch die Sperre wird sichergestellt, dass die im System abgelegten Bestände nicht mehr durch Materialbuchungen geändert werden. Ab diesem Zeitpunkt ist daher auch sehr wichtig, organisatorisch sicherzustellen, dass der physische Bestand, welcher von der Bestandsaufnahme betroffen ist, nicht mehr verändert wird. Der Bestandsaufnahme geht also immer die Eröffnung der Inventurzähllisten voraus. Erst dann kann mit der tatsächlichen Bestandsaufnahme begonnen werden.

Ist die Bestandsaufnahme abgeschlossen, werden die auf der Inventurzählliste eingetragenen Mengen in der Anwendung „Inventurzähllisten“ erfasst.

Nachdem die Bestände erfasst wurden können die Inventurzähllistenpositionen mit der Anwendung „Cockpit: Inventur“ abgefragt werden. Dadurch werden eventuelle Mengenabweichungen zwischen Soll- und Ist-Bestand angezeigt. Auf dieser Basis können Maßnahmen ergriffen werden wie beispielsweise das Nachzählen von Beständen.

Im Anschluss sind die Inventurzähllisten abzuschließen. Bestehen Bestandsdifferenzen, dann werden automatisch Korrekturbuchungen erzeugt.

Am Ende des Prozesses erfolgt das Abschließen der Inventur. Danach können keine weiteren Inventurzähllisten zu dieser Inventur erzeugt werden. Deshalb ist sicherzustellen, dass alle innerhalb dieser Inventur zu zählenden Bestände berücksichtigt wurden. Das ist vor allem bei der permanenten Inventur sehr wichtig, da die Inventur als Klammer um die über das Geschäftsjahr verteilten Inventurzähllisten dient.

4.1 Inventurarten

Mit der Anwendung „Inventurarten“ können Vorschlagswerte für die Inventuren hinterlegt werden. Des Weiteren wird mit dem Inventur-Verfahren in der Inventurart festgelegt, ob mit der Inventurart „Permanente Inventuren“ oder „Stichtagsinventuren“ bearbeitet werden sollen.

Über die Verwendung unterschiedlicher Inventurarten können organisatorische Trennungen erreicht werden wie zum Beispiel eine einfache Trennung der Inventuren unterschiedlicher Standorte.

4.2 Inventur

Eine Inventur kann mit den zugehörigen Inventurzähllisten sämtliche Artikelbestände umfassen oder nur solche Artikelbestände, die bestimmte Auswahlkriterien erfüllen. Wenn in einer Inventur sowohl unterteilte Lagerorte als auch nicht unterteilte Lagerorte enthalten sind, dann sind auch mindestens zwei Inventurzähllisten zu erzeugen.

Mit dem Erfassen einer Inventur in der Anwendung „Inventur“ werden auch Einstellungen für die weitere Bearbeitung der Inventur und ihrer Inventurzähllisten vorgenommen. So wird unter anderem festgelegt, ob in der Inventurzählliste die Sollmengen angezeigt werden, ob additiv oder absolut zurückgemeldet wird und ob Einzelrückmeldungen erforderlich sind.

4.2.1 Stichtagsinventur

Beim Inventur-Verfahren „Stichtagsinventur“ erfolgt die Bestandsaufnahme innerhalb einer Zeitspanne von 10 Tagen vor oder nach dem Stichtag. Alle zu zählenden Bestände müssen in den Inventurzähllisten enthalten sein. Das kann mit der Einstellung „Bislang unberücksichtigt“ im Feld „Bestandsberücksichtigung“ beim Erzeugen der Inventurzähllisten erreicht werden. Die Einstellungen „Bestand ungleich Null“, „Nullbestand“ und „Nicht belegte Lagerplätze“ sind nur zur Vereinfachung der permanenten Inventur vorgesehen.

4.2.2 Permanente Inventur

Das Inventur-Verfahren „Permanente Inventur“ zählt zu den Inventurvereinfachungen. Bei diesem Inventur-Verfahren erfolgt die Bestandsaufnahme nicht zum Stichtag, sondern laufend zu einem aus Betriebssicht günstigen Zeitpunkt, jedoch mindestens einmal im Geschäftsjahr. Die Bestandsermittlung erfolgt dann zum Stichtag anhand der im System geführten Bestände. Dieses Verfahren wird gewählt, wenn eine Stichtagsinventur aus technischen und organisatorischen Gründen nicht möglich ist.

Bei Verwendung der permanenten Inventur kann durch das Verteilen von Bestandsaufnahmevorgängen über das Geschäftsjahr eine Entzerrung des ansonsten punktuell auftretenden hohen Aufwands erreicht werden.

Eine weitere Vereinfachung kann erreicht werden, indem mit der Einstellung „Nullbestand“ oder „Nicht belegte Lagerplätze“ im Feld „Bestandsberücksichtigung“ die Inventurzähllisten mit Nullbeständen ausgegeben werden. Wurden diese überprüft und keine Bestände vorgefunden, dann sind die Mengen einfach nur zu bestätigen. Zusätzlich darf jedoch nicht vergessen werden, dass mindestens zum Ende derselben Periode und vor Abschluss derselben Inventur mindestens alle infrage kommenden Bestände einmal gezählt wurden. Das erreichen Sie mit der Einstellung „Bislang unberücksichtigt“. Damit werden die noch nicht gezählten Bestände, die den Auswahlkriterien der Inventur entsprechen, in Inventurzähllisten aufgenommen. Die Inventur selbst ist als Klammer um die Inventurzähllisten zu sehen. Deshalb darf sie nicht abgeschlossen werden, solange nicht alle damit zu zählenden Bestände mindestens in einer zugehörigen Inventurzählliste aufgenommen wurden.

4.3 Inventurzähllisten erzeugen

Beim Erzeugen einer Inventurzählliste in der Anwendung „Inventur“ werden alle Artikelbestände ermittelt, die den angegebenen Auswahlkriterien entsprechen. Die Ermittlung erfolgt immer zum aktuellen Zeitpunkt.

Ein zu zählender Bestand kann nur einmalig durch eine Inventur und Inventurzählliste aufgenommen werden. Bestände die zwar den Auswahlkriterien entsprechen, aber bereits in anderen nicht abgeschlossenen Inventuren und Inventurzähllisten enthalten sind können als Informationspositionen hinzugefügt werden. Dazu steht die Funktion „Informationspositionen erzeugen“ zur Verfügung. Informationspositionen können nicht rückgemeldet werden und dienen lediglich zur Information über die Gesamtmenge des Bestands innerhalb der Auswahlkriterien.

Jeder Bestand wird normalerweise als eine eigenständige Inventurzähllistenposition aufgeführt. Eine Ladeeinheit wird nur dann in den Inventurzähllisten als solche aufgeführt, wenn sie nicht aufgerissen wurde, d. h. wenn sie nicht den Status „Inhalt unbekannt“ hat. Gehört ein Bestand zu einer artikel- oder ausprägungsunreinen Ladeeinheit, dann wird für die gesamte Ladeeinheit eine Inventurposition mit mehreren Unterpositionen erzeugt. Falls mehrere Bestände für einen Lager- bzw. Stellplatz vorhanden sind, ohne dass auf dem Platz eine Ladeeinheit gelagert ist (artikel- oder ausprägungsunreiner Platz), dann werden dagegen jeweils einzelne Inventurpositionen erstellt. Wenn diese Bestände sich auch auf einem Lademittel befinden, dann wird zusätzlich noch eine Inventurposition mit einer Lademittelangabe (ohne Artikel/Ausprägung) erzeugt.

Die Anzahl der Inventurpositionen pro Inventurzählliste ergibt sich aus den Einstellungen beim Erzeugen der Inventur. Jede Inventurzählliste kann getrennt bearbeitet und ausgegeben werden. Ist die Funktion „Sollmengen anzeigen“ für die Inventur aktiviert, dann werden die ermittelten Artikelbestände als Sollmengen in den Inventurzähllisten angezeigt.

Für strukturierte Lagerorte sollten alle offenen Lager-Prozesse, die Lagerplatz-Reservierungen halten, vor der Eröffnung der Inventurzählliste abgeschlossen werden. Diese sind im Wesentlichen offene Lageraufträge, nicht erledigte Lageranforderungen und offene Lagerplatz-Zuordnungen.

Damit die Inventurzähllisten möglichst aktuelle Informationen enthalten und eröffnet werden können, müssen folgende Bedingungen erfüllt sein.

Hinweis:

Der Buchungsfehlerspeicher muss für die betroffenen Bestände aus der Inventurzählliste leer sein. Weder offene Aktionen noch unverarbeitete Materialbuchungen für die Lagerlogistik-Server dürfen bestehen.

Für Lagerplätze, die in eröffneten Inventurzähllisten enthalten sind, können weder Bestände noch Reservierungen geändert werden: Die Lagerplätze werden für die gesamte Dauer der Inventur gesperrt.

Eine Lagerplatzsperre beeinflusst fast alle Prozesse zu den betroffenen Lagerplätzen, wie beispielsweise:

- Erzeugung von neuen Lageranforderungs- und Lagerauftragspositionen

- Änderung der Lagerplatzangabe auf den gesperrten Lagerplatz

- Erstellung von Lagerplatz-Zuordnungen im Wareneingang

- Absetzen von manuellen Materialbuchungen

Nur das Zurückmelden von offenen Lageraufträgen und Erzeugen von Lageraufträgen aus einer Lageranforderung oder einer Lagerplatz-Zuordnung mit der genauen Lagerplatzangabe sind erlaubt. Allerdings sollten diese Prozesse bereits vor Eröffnung der Inventurzählliste abgeschlossen sein.

Lagerplätze werden im Moment des Eröffnens der Inventurzählliste gesperrt. Die Sperren werden beim Abschließen oder beim Löschen zurückgenommen. Beim Abschließen, nachdem alle Inventurdifferenzen gebucht wurden, ändert der Lagerlogistik-Server den Status der Inventurzählliste und gibt dabei die Lagerplätze wieder frei.

Werden Inventurpositionen der Inventurzählliste manuell hinzugefügt, dann werden die zugehörigen Lagerplatzangaben an den Lagerlogistik-Server übermittelt, der dann nachträglich die Lagerplätze sperrt.

Einfache Lagerzonen werden nicht gesperrt. Hat der Lagerplatz Stellplätze, dann werden alle Stellplätze gleichzeitig gesperrt.

Bestände auf nicht unterteilten Lagerorten werden nach gleichem Muster gesperrt, d. h. pro Artikel/Bestandseigentümer/Lagerort.

4.4 Bestände erfassen und zurückmelden

Nachdem eine Inventurzählliste eröffnet wurde, erfolgt das physische Erfassen der Bestände. Die vorgefundenen Bestandsmengen werden typischerweise vor Ort in die Inventurzähllisten eingetragen und anschließend in der Anwendung „Inventurzähllisten“ erfasst und zurückgemeldet.

Wenn Bestände vorgefunden werden, die nicht in der Inventurzählliste aufgeführt sind, dann müssen diese mithilfe des Positionseditors manuell erfasst werden.

Empfehlung:

Eine Inventurzählliste kann zu einem Zeitpunkt nur von einem Benutzer bearbeitet werden. Deshalb empfehlen wir, beim Erzeugen der Inventurzähllisten Kriterien zu berücksichtigt, nach denen nicht mehrere Benutzer eine Inventurzählliste bearbeiten müssen.

Ladeeinheiten zurückmelden

Ladeeinheiten können auf mehrere Weisen zurückgemeldet werden:

- Ladeeinheit ist komplett vorhanden

Stimmt der in der Inventurzählliste ausgewiesene Inhalt der Ladeeinheit mit dem tatsächlichen Inhalt überein, dann kann in der Anwendung „Inventurzähllisten“ die komplette Ladeeinheit zurückgemeldet werden. Die Inventur dieser Ladeeinheit ist damit abgeschlossen.

- Ladeeinheit ist teilweise vorhanden

Ist die Ladeeinheit aufgerissen oder handelt es sich bei der Ladeeinheit um ein offenes Lademittel, dann muss u. U. der Inhalt der Ladeeinheit auf Artikel- bzw. Ausprägungsebene gezählt und zurückgemeldet werden. Dazu kann in der Anwendung „Inventurzähllisten“ über den Button „Ladeeinheiten korrigieren“ die Anwendung „Ladeeinheiten -Korrekturmodus“ aufgerufen werden, um die Abweichungen zu erfassen. Beim Speichern der Ladeeinheit werden die Änderungen an die Inventur zurückgemeldet. Die Änderungen werden aber erst nach dem Abschließen der Inventurzählliste und den erzeugten Korrekturbuchungen wirksam.

Werden in der Ladeeinheit neue Artikel, Ausprägungen oder Ladeeinheiten gefunden, die noch nicht in der Ladeeinheit aufgeführt sind, kann über den Positionseditor eine neue Position dafür erfasst werden. Die neue Position bleibt bis zum Abschließen der Inventur nur im Korrekturmodus sichtbar. Als zählender Mitarbeiter von Änderungen zu Ladeeinheiten gilt nicht der Mitarbeiter im Eingabefeld „Zähler“ der Inventur, sondern der Mitarbeiter dem der aktive Benutzer zugeordnet ist.

Weitere Informationen zur Anwendung „Ladeeinheiten-Korretkurmodus“ entnehmen Sie bitte der Dokumentation Ladeeinheiten-Korrekturmodus.

- Ladeeinheit fehlt

Wird die komplette Ladeeinheit beim Inventarisieren nicht vorgefunden, dann kann sie in der Anwendung „Inventurzähllisten“ als „nicht vorhanden“ zurückgemeldet werden. Danach kann diese Ladeeinheit nicht mehr im Korrekturmodus geöffnet werden.

- Neue Ladeeinheit vorgefunden

Neue Ladeeinheiten, die nicht auf der Inventurzählliste aufgeführt sind, können im Positionseditor der Anwendung „Inventurzähllisten“ erfasst werden.

4.5 Inventur abfragen

Die Unterschiede zwischen den vorgegebenen Soll-Mengen und den physisch erfassten Ist-Mengen werden Inventurdifferenzen genannt. Inventurdifferenzen können z. B. durch Schwund, Diebstahl oder Fehlbuchungen entstehen. Mit der Abfrageanwendung „Cockpit: Inventur“ können Inventuren und Inventurzähllistenpositionen nach vielfältigen Kriterien abgefragt werden.

Auch die wertmäßigen Differenzen lassen sich mit der Anwendung analysieren. Werden bei der Analyse erhebliche Bestandsdifferenzen festgestellt, dann kann z. B. die Aufnahme der betroffenen Bestände wiederholt werden, um eventuelle Fehler bei der Erfassung auszuschließen.

4.6 Inventurzähllisten und Inventuren abschließen

Sind alle Inventurzähllistenpositionen zurückgemeldet, kann die Inventurzählliste mithilfe der Aktion „Inventurzählliste abschließen“ in der Anwendung „Inventurzähllisten“ abgeschlossen werden. Dabei werden für zurückgemeldete Inventurdifferenzen automatisch Materialbuchungen vom Buchungsvorgang „Korrektur“ erzeugt. Eine Inventurdifferenz wird pro Position als eine Differenz zwischen der zurückgemeldeten Ist-Menge und der Soll-Menge berechnet. Sind diese Mengen gleich, dann wird keine Materialbuchung erzeugt.

Beim manuellen Erfassen von neuen Inventurzähllistenpositionen wird als Soll-Menge der Bestand gespeichert, der zu dem Zeitpunkt des ersten Speicherns der neuen Inventurzähllistenposition ermittelt wurde.

Um die Anzahl der bewertungsrelevanten Korrekturbuchungen zu reduzieren, werden an unterteilten Lagerorten die Differenzmengen zunächst auf die Inventurdifferenz-Zone umgebucht. Wird beim physischen Erfassen eines Bestands die vorgesehene Menge an einem anderen Lagerplatz vorgefunden, dann heben sich die beiden auf die Inventurdifferenz-Zone umgelagerten Differenzmengen gegenseitig auf. Somit bleibt pro Artikel und Ausprägung nur eine einzige Differenzmenge für den Lagerort übrig. Diese Differenzmenge wird anschließend ein- oder ausgelagert, je nachdem, ob die Summe der Inventurdifferenzen ein positives oder negatives Vorzeichen hat.

Da offene Inventurzähllisten weder Bedarfsverursacher noch Bedarfsdecker sind, beeinflussen sie weder Verfügbarkeitsrechnung noch Reservierungen. Materialbuchungen, die beim Abschließen der Inventurzähllisten erzeugt werden, bekommen allerdings (wie auch alle sonstigen Materialbuchungen) Verfügbarkeits- und ggf. Reservierungsdaten.

Solange die Korrekturbuchungen von dem zuständigen Lagerlogistik-Server nicht abgearbeitet werden, gelten sie als geplante Ab- bzw. Zugänge. Falls in dem gegebenen Kontext Reservierungen erlaubt sind, werden für die Korrekturbuchungen auch Reservierungsdaten erzeugt. Eine Abgangsbuchung (negative Inventurdifferenz) muss dann, wie alle anderen Abgangsbuchungen, eine komplette Bestandsreservierung ausweisen. Falls der nicht reservierte Bestand für diesen Abgang nicht ausreicht, werden Bestandsreservierungen anderer Bedarfsverursacher solange entfernt, bis eine ausreichende nicht reservierte Bestandsmenge vorhanden ist; ggf. kann aber auch eine Überreservierung erzeugt werden, sodass die Bestandsreservierung auf jeden Fall erzeugt wird.

Beim Abarbeiten der Korrekturbuchungen im Lagerlogistik-Server werden, wie bei allen Materialbuchungen, sowohl Verfügbarkeits- als auch Reservierungsdaten gelöscht.

Mit der Aktion „Zähllisten abschließen“ werden komplett rückgemeldete Inventurzähllisten abgeschlossen. Mit der Aktion „Inventur abschließen“ werden bisher nicht abgeschlossene und bereits komplett rückgemeldete Inventurzähllisten abgeschlossen und anschließend die Inventur selbst abgeschlossen. Danach können keine weiteren Inventurzähllisten für diese Inventur mehr erzeugt werden. Da die Einstellung „Bislang unberücksichtigt“ beim Erzeugen der Inventurzähllisten alle vorhandenen Inventurzähllisten bzw. -positionen dieser Inventur berücksichtigt, die Inventur also als Klammer dient, sollte vor allem bei permanenten Inventuren darauf geachtet werden, dass ein Abschließen der Inventur erst erfolgt, nachdem alle mit dieser Inventur vorgesehenen Bestände bzw. Lagerplätze auch in mindestens einer Inventurzählliste dieser Inventur berücksichtigt wurden. Ansonsten kann nicht sichergestellt werden, dass alle Artikel bzw. Lagerplätze aufgenommen wurden.

5 Inventurbewertung

Mithilfe der Anwendung „Inventurbewertungen“ können Bestände neu bewertet werden, ohne dass Mengenveränderungen wie bei der Inventur stattfinden. Die Inventurbewertung erfolgt üblicherweise im Anschluss an eine Inventur, kann aber auch unabhängig davon stattfinden. Existiert eine Inventurbewertung mit der gleichen Identifikation, dann wird diese beim Erzeugen der neuen Inventurbewertung gelöscht. Dabei gehen Informationen verloren und eventuell gebuchte Bewertungsänderungen können u. U. nicht mehr nachvollzogen werden.

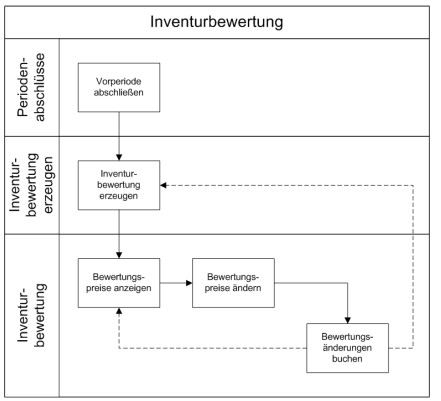

Die folgende Abbildung zeigt den beispielhaften Ablauf einer Inventurbewertung im ERP-System:

Beispielhafter Ablauf einer Inventurbewertung

Die Inventurbewertung kann für einen oder mehrere Artikel erzeugt werden. Sie kann entweder lagerortübergreifend sein oder nur bestimmte Lagerorte umfassen. Die Lagerbestände werden zum angegebenen Bewertungsdatum anhand der Periodenwerte und den durch einen Lagerlogistik-Server erfolgreich verarbeiteten Materialbuchungen bewertet. Da bei der Berechnung der Inventurbewertung nur erfolgreich verarbeitete Materialbuchungen berücksichtigt werden, sollte der Buchungsfehlerspeicher leer sein und der Lagerlogistik-Server sämtliche Materialbuchungen verarbeitet haben, bevor die Inventurbewertung erzeugt wird. Nur so kann sichergestellt werden, dass der Inventurbewertung möglichst exakte Daten zu Grunde liegen.

Hinweis:

Beim Periodenabschluss werden die Perioden-Endwerte der abzuschließenden Buchungsperiode auf die Perioden-Anfangswerte der darauf folgenden Buchungsperiode vorgetragen. Somit ist sichergestellt, dass periodenbezogene Bestandswerte auch für solche Bestände existieren, für die in der darauf folgenden Buchungsperiode keine Materialbuchungen erzeugt wurden. Da die Inventurbewertung nur Artikel mit einschließen, die Periodenwerte besitzen, sollte die Inventurbewertung für die erste offene Buchungsperiode erzeugt werden. Eine Inventurbewertung für eine spätere Buchungsperiode enthält keine Artikel, für die in dieser Periode keine Materialbuchungen erzeugt wurden, auch wenn diese Artikel einen aktuellen Bestand aufweisen.

Wie sich die Inventurbewertung zusammensetzt, hängt vom Bewertungsdatum ab:

- Bewertungsdatum liegt am Anfang des Kalendermonats:

Liegt das Bewertungsdatum zwischen dem 1. und dem 15. eines Kalendermonats, wird vom Endwert der vorherigen Buchungsperiode ausgegangen. Materialbuchungen der Buchungsperiode mit einem Buchungsdatum bis einschließlich des Bewertungsdatums werden zum angegebenen Bewertungspreis bewertet. Die Summe aus dem Periodenendwert und den Materialbuchungen stellt die Inventurbewertung dar.

- Bewertungsdatum liegt am Ende des Kalendermonats:

Liegt das Bewertungsdatum zwischen dem 16. und dem 31. eines Kalendermonats, wird vom Anfangswert der darauf folgenden Buchungsperiode ausgegangen. Materialbuchungen der Buchungsperiode mit einem Buchungsdatum ab (aber nicht einschließlich) dem Bewertungsdatum werden zum angegebenen Bewertungspreis bewertet. Die Differenz aus dem Periodenendwert und den Materialbuchungen stellt die Inventurbewertung dar. Ist kein Anfangswert für die nächste Buchungsperiode vorhanden, wird vom aktuellen gleitenden Durchschnittspreis ausgegangen.

Die Inventurbewertung ist danach ausgerichtet, dass die Buchungsperioden den Kalendermonaten entsprechen. Sind die Geschäftsjahre auf andere Weise in Buchungsperioden eingeteilt, sind die berechneten Werte zwar korrekt, die Einteilung kann aber zu längeren Antwortzeiten beim Erzeugen der Inventurbewertung führen.

Als Grundlage der Inventurbewertung dient einer der folgenden Bewertungspreise:

- Bewertungspreis 1

- Bewertungspreis 2

- Bewertungspreis 3

- Bewertungspreis 4

- Bewertungspreis 5

- (Gleitender) Durchschnittspreis

- Inventurpreis

In der Anwendung „Inventurbewertungen“ erscheinen die Bewertungspreise als Vorschlagswerte. Wenn beim Erzeugen der Inventurbewertung ein Buchungsschlüssel vom Vorgang „Korrektur“ angegeben wurde, dann können die Bewertungspreise geändert werden. Um die Änderungen beständig zu machen, müssen die daraus resultierenden Bewertungsänderungen mithilfe der gleichnamigen Aktion gebucht werden. Für jeden neu angegebenen Bewertungspreis wird eine entsprechende Materialbuchung erzeugt, die den gleitenden Durchschnittspreis um die Differenz zwischen dem Vorschlagswert und dem neu eingegebenen Preis verändert. Wenn das Bewertungsdatum einer Buchungsperiode angehört, die nicht bebucht werden kann, dann wird ein entsprechender Eintrag im Buchungsfehlerspeicher erzeugt.

Hinweis:

Da die erzeugten Materialbuchungen nur den gleitenden Durchschnittspreis und nicht die anderen Bewertungspreise verändern können, wird empfohlen, nur beim Bewertungspreis „Durchschnittspreis“ eventuelle Bewertungsänderungen zu buchen. Nur dann entsprechen die eingegebenen Bewertungspreise den gleitenden Durchschnittspreisen nach der erfolgreichen Verarbeitung der erzeugten Materialbuchungen.

Weitere Informationen finden Sie in der Dokumentation Bestandsbewertung.