Eingangsrechnungen bilden den Abschluss des eigentlichen Beschaffungsprozesses. Auf Basis eines Beschaffungsauftrages wurde ein Lieferant aufgefordert, eine Leistung zu erbringen, d. h. bestellte materielle oder immaterielle Güter zu liefern. In der Regel werden die Artikel dann geliefert und der Wareneingang aus der Beschaffung im Lager erfasst. Bei diesem Wareneingang im eigenen Unternehmen werden die Artikel dem Bestand zugebucht.

Nimmt ein Lieferant am Gutschriftsverfahren teil, dann unterlässt der Lieferant eine Rechnung zu senden. Stattdessen übernimmt die Rechnungslegung das Unternehmen, das die Artikel empfängt. In diesem Fall wird die Eingangsrechnung aus den Daten des Wareneingangs und des Beschaffungsauftrags berechnet und im ERP-System des Rechnungsempfängers erzeugt. Im Nachgang wird diese Eingangsrechnung an den Lieferanten (Rechnungssteller) gesendet.

Sollte zusätzlich zur Eingangsrechnung auch noch eine Zusatzkostenrechnung notwendig sein, dann muss diese auch weiterhin manuell erfasst werden.

In diesem Dokument wird der Prozess der Erzeugung von Eingangsrechnungen im Rahmen des Gutschriftsverfahrens beschrieben.

1 Begriffsbestimmung

Beschaffungsauftrag

Ein Beschaffungsauftrag ist eine Aufforderung an einen Lieferanten, zu einem bestimmten Zeitpunkt Leistungen zu erbringen. Ein Beschaffungsauftrag enthält beispielsweise Angaben zum Artikel, zum Preis, zur Menge, zum Lieferzeitpunkt, zur Lieferbedingung und Zahlungsbedingung und zum Ort der Lieferung. Beschaffungsaufträge können sich auf Beschaffungsangebote im System beziehen und damit die Belegkette fortführen.

Eingangsrechnung

Die Eingangsrechnung enthält eine Aufstellung der zu zahlenden Beträge für gelieferte oder noch zu liefernde Artikel. Bei der Eingangsrechnung handelt es sich um einen Fremdbeleg, der auch eine Gutschrift sein kann.

Wareneingang

Eine eingehende Lieferung wird im System mit dem Artikel, der Menge und dem Wareneingangsdatum in einem Wareneingangsbeleg erfasst. Wareneingänge haben immer einen Auftragsbezug.

Zusatzkostenrechnungen

Zusatzkostenrechnungen sind gesonderte Rechnungen eines Lieferanten für Zusatzkosten, die bei einer Lieferung entstehen, aber nicht direkt in den Kaufpreis der einzelnen Artikel einfließen. Dies können z. B. Frachtkosten, Versicherungskosten oder Zollkosten sein. Die Zusatzkostenrechnung bezieht sich auf eine Lieferung. Sie kommt aber nicht unbedingt vom selben Lieferanten wie die Lieferung.

2 Prozess

Nachfolgend ist der Prozess des Gutschriftsverfahrens beschrieben.

2.1 Prozessgrafik

2.2 Prozessbeschreibung

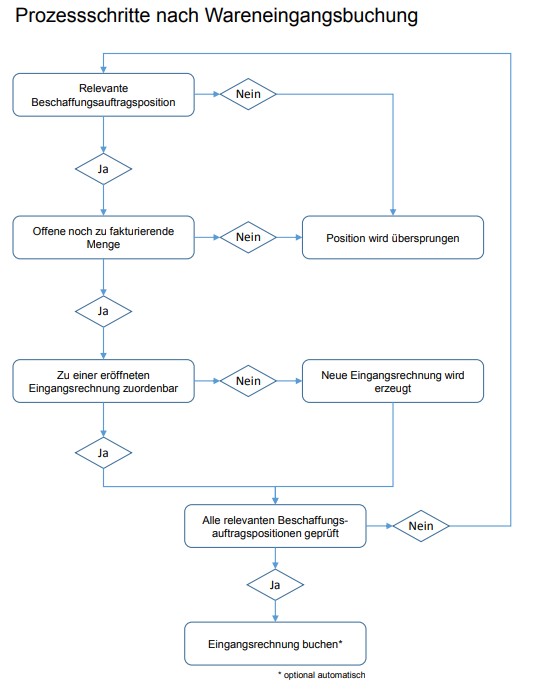

Wird ein Wareneingang gebucht, dann wird nach erfolgreichem Buchen des kompletten Wareneingangs die automatische Erzeugung einer Eingangsrechnung nach dem Gutschriftsverfahren ausgeführt. Berücksichtigt werden sämtliche Wareneingangspositionen, deren zugeordnete Beschaffungsauftragspositionen am Gutschriftsverfahren teilnehmen.

Der Prozess kann auch manuell ausgeführt werden. Dies kann z. B. notwendig sein, wenn eine durch das Gutschriftsverfahren erzeugte Eingangsrechnung versehentlich gelöscht oder storniert wurde.

Prozessablauf

- Eine Wareneingangsposition und deren Beschaffungsauftragszuordnungen werden ermittelt.

- Prüfung der zugeordneten Beschaffungsauftragspositionen:

Ist die zugeordnete Beschaffungsauftragsposition vom Gutschriftsverfahren betroffen, dann wird sie weiterverarbeitet.

Falls nein, wird sie übersprungen und die nächste Auftragszuordnung diesbezüglich geprüft.

- Prüfung der offenen zu fakturierenden Menge:

Hat die ermittelte Beschaffungsauftragsposition noch eine offene zu fakturierende Menge, dann wird sie weiterverarbeitet.

Falls nein, wird sie übersprungen und die nächste Auftragszuordnung diesbezüglich geprüft (siehe Kapitel 5.1 Ermittlung der zu fakturierenden Menge).

- Prüfung offener Eingangsrechnungen:

Besteht eine bereits in diesem Prozess eröffnete Eingangsrechnung, dann wird die zu erzeugende Eingangsrechnungsposition für die bestehende Eingangsrechnung erzeugt (siehe Kapitel 5.3 Splittingkriterien).

Falls nein, wird eine neue Eingangsrechnung eröffnet und die zu erzeugende Eingangsrechnungsposition für diese neue Eingangsrechnung erzeugt (siehe Kapitel 5.4 Erzeugung einer neuen Eingangsrechnung).

- Prüfung weiterer zugeordneter Beschaffungsauftragspositionen und weitere Wareneingangspositionen:

- Sind weitere Beschaffungsauftragspositionen vorhanden, dann werden diese geprüft (beginnend mit Prozessschritt 2.).

- Sind weitere Wareneingangspositionen vorhanden, dann werden diese geprüft (beginnend mit Prozessschritt 1.)

Falls nein, wird der Bruttobetrag der eröffneten Eingangsrechnungen berechnet.

- Ist für die verwendete Eingangsrechnungsart die Funktion „Automatisch buchen“ aktiviert, dann wird die Eingangsrechnung automatisch gebucht.

Anderenfalls muss die Eingangsrechnung manuell gebucht werden.

- War das Buchen der Eingangsrechnung erfolgreich, dann wird über die ermittelten Ausgabeeinstellungen die gebuchte Eingangsrechnung ausgegeben (siehe Kapitel 6 Ausgabe der Eingangsrechnung).

3 Bedingungen des Gutschriftsverfahrens

In diesem Kapitel wird beschrieben, unter welchen Bedingungen Wareneingangspositionen bzw. die zugeordneten Beschaffungsauftragspositionen prinzipiell am Gutschriftsverfahren teilnehmen oder davon ausgeschlossen sind.

3.1 Ein- und Ausschluss

Allein über die zugeordneten Beschaffungsauftragspositionen wird entschieden, ob ein Wareneingang am Gutschriftsverfahren teilnimmt, d. h. ob aus dem Wareneingang eine oder mehrere Eingangsrechnungen entstehen.

Eine Beschaffungsauftragsposition kann am Gutschriftsverfahren teilnehmen, wenn zum Zeitpunkt der Erfassung des Beschaffungsauftrags der Rechnungssteller am Gutschriftsverfahren teilnimmt.

Darf eine Beschaffungsauftragsposition aufgrund der entsprechenden Einstellung in den Partner-Stammdaten zum Rechnungssteller am Gutschriftsverfahren teilnehmen, dann kann entschieden werden, ob die Position tatsächlich teilnimmt. Diese Entscheidung treffen Sie im Feld „Gutschriftsverfahren“ im Positionseditor zur Beschaffungsauftragsposition, Karteireiter „Lieferpartner“. Der Vorschlagswert für dieses Feld stammt aus den Stammdaten des erfassten Artikels.

3.2 Ausnahmen

Ist eine Set-Position betroffen, dann wird diese nur berücksichtigt, wenn das Set strukturell vollständig im Wareneingang erfasst wurde. Das bedeutet, die Wareneingangsposition muss in der Struktur gleichermaßen zur Beschaffungsposition erfasst werden, d. h. eine Grundposition und alle Komponenten als Detailpositionen. Wird z. B. die Komponente eines Sets als Grundposition erfasst, dann kann diese Wareneingangsposition nicht im Gutschriftsverfahren berücksichtigt werden.

Eine zusätzliche Ausnahme kann in einem Sonderfall auftreten:

- Eine Wareneingangsposition führt zu einer Überlieferung der zugeordneten Beschaffungsauftragsposition.

- Getrennte Rechnungen für Überlieferungen sind gefordert.

- Eine entsprechende (Teil-)Eingangsrechnung existiert bereits.

In diesem Fall kann vom System nicht entschieden werden, ob die bereits einer Eingangsrechnung zugeordnete Menge dem Überlieferungsanteil oder dem normalen Anteil zugerechnet werden soll. Eine solche Position wird durch das Gutschriftsverfahren nicht berücksichtigt.

Dieser Zustand kann nur durch vorherigen manuellen Eingriff eines Benutzers erreicht werden. Beispielsweise durch das manuelle Löschen einer zuvor erzeugten Rechnung. In so einem Fall muss der Prozess auch manuell fortgesetzt werden.

4 Erzeugung der Eingangsrechnung

In diesem Kapitel wird die Erzeugung der Eingangsrechnung und der Eingangsrechnungspositionen beschrieben.

4.1 Ermittlung der zu fakturierenden Menge

Nimmt eine Position am Gutschriftsverfahren teil, dann muss die zu fakturierende Menge ermittelt werden. Diese Ermittlung der zu berücksichtigenden Menge aus einer Beschaffungsauftragszuordnung in einer Wareneingangsposition erfolgt zweistufig:

- Zuerst wird aus Sicht der Wareneingangsposition geprüft, ob sie bereits einer oder mehreren Eingangsrechnungen zugeordnet ist. Nur die noch nicht zugeordnete Menge wird berücksichtigt.

- Danach muss aus Sicht der Beschaffungsauftragsposition geprüft werden, ob die für diese Auftragsposition eingegangene Menge bereits vollständig einer oder mehrerer Eingangsrechnungen zugeordnet wurde. Nur wenn noch eine offene zu fakturierende Menge besteht, muss die aktuelle Zuordnung berücksichtigt werden. Beachten Sie: Zur selben Beschaffungsauftragsposition können verschiedene Wareneingänge bestehen. Ebenso können zu dieser Beschaffungsauftragsposition bereits Eingangsrechnungen existieren.

Konnte eine offene zu fakturierende Menge für eine Beschaffungsauftragsposition ermittelt werden, dann kann in Höhe der in einer Wareneingangsposition zugeordneten Menge, die noch in keiner Eingangsrechnung referenziert ist, in einer neuen Eingangsrechnung fakturiert werden.

4.2 Überlieferte Menge

Eine Besonderheit tritt auf, wenn die Wareneingangsposition zu einer Überlieferung der Beschaffungsauftragsposition führt. Je nach Einstellung in den Lieferantendaten bzw. in der Anwendung „Customizing“ wird die zu fakturierende Menge auf verschiedene Rechnungen aufgeteilt. Folgende Fälle sind zu unterscheiden:

- Keine getrennte Rechnung: Damit wird außer Acht gelassen, ob der Wareneingang zu einer Überlieferung führt.

- Pro überlieferter Position eine getrennte Rechnung

- Eine Rechnung zusätzlich pro sonstigen Splittingkriterien, d. h. eine zusätzliche Eingangsrechnung, in der die überlieferten Positionen gesammelt behandelt werden. Siehe auch Kapitel „Splittingkriterien“.

Für Rechnungen aufgrund von Überlieferungen können gesonderte Eingangsrechnungsarten in der Anwendung „Customizing“ und in den Lieferantendaten des Rechnungsstellers hinterlegt werden. In dieser Eingangsrechnungsart können Sie Zahlsperren vorsehen, das automatische Buchen unterbinden usw.

4.3 Splittingkriterien

Im Rahmen des Gutschriftsverfahrens können durchaus mehrere Eingangsrechnungen gleichzeitig eröffnet werden. Wenn eine neue Eingangsrechnungsposition erzeugt wird, dann wird geprüft, ob sie in eine bereits in diesem Prozess erzeugte Eingangsrechnung eingebunden werden kann oder ob eine neue Eingangsrechnung erzeugt werden muss.

Die Positionen werden in einer Eingangsrechnung zusammengefasst, wenn folgende Bedingungen erfüllt sind.

- Die Beschaffungsorganisation stimmt überein.

- Der Rechnungssteller stimmt überein.

- Die Zahlungsbedingung stimmt überein.

In allen anderen Fällen wird eine neue Eingangsrechnung eröffnet.

4.4 Erzeugung einer neuen Eingangsrechnung

Zur Erzeugung einer Eingangsrechnung über das Gutschriftsverfahren werden zwei zusätzliche Informationen benötigt:

- Eingangsrechnungsart

Jede Eingangsrechnung benötigt zur Identifikation eine Eingangsrechnungsart. Über die Art werden Einstellungen und Vorschlagswerte für die Eingangsrechnung übernommen.

- Fremdbelegnummer

Die Fremdbelegnummer dient in der Finanzbuchhaltung bei einer konkreten Zahlungsanweisung als Referenz für den Zahlungsempfänger, um festzustellen, welche Rechnung bezahlt wurde.

Die Fremdbelegnummer ist normalerweise die auf der zugeschickten Rechnung stehende Rechnungsnummer. Beim Gutschriftsverfahren wird jedoch keine Rechnung zugeschickt.

Für eine Beschaffungsauftragsposition wird festgelegt, ob sie über das Gutschriftsverfahren abgerechnet wird oder nicht. Dabei werden die Lieferantendaten des Rechnungsstellers berücksichtigt. Der Wareneingang erfolgt in der Regel einige Zeit nach dem Erfassen einer Beschaffungsauftragsposition. Nimmt der Rechnungssteller zum Zeitpunkt der Erzeugung der Eingangsrechnung auf Basis der Wareneingangsposition am Gutschriftsverfahren teil, dann werden die Eingangsrechnungsart und der Fremdbelegnummernkreis aus den Partner-Stammdaten des Lieferanten ermittelt und für das Erzeugen der Eingangsrechnung herangezogen. Andernfalls werden sie aus den Einstellungen in der Anwendung „Customizing“ bestimmt. Für eventuell getrennte Rechnungen aufgrund von Überlieferungen gilt Entsprechendes.

Zusätzlich zu der Eingangsrechnungsart und der Fremdbelegnummer müssen bestimmte Felder mit Daten gefüllt werden, um die Eingangsrechnung buchen zu können. Diese Daten werden normalerweise anhand der vom Lieferanten zugeschickten Rechnung erfasst und werden im Gutschriftsverfahren automatisch eingefügt:

- Das Fremdbelegdatum entspricht dem jeweiligen Tagesdatum.

- Die Zahlungsbedingung wird aus den Partner-Stammdaten (Rechnungswesendaten) des relevanten Rechnungstellers ermittelt.

- Das Leistungsdatum entspricht dem Eingangsdatum des Wareneingangs.

- Der Bruttobetrag wird aus dem Nettobetrag zuzüglich Steuern berechnet.

4.5 Erzeugung der Rechnungspositionen

Aus jeder zu berücksichtigenden Beschaffungsauftragszuordnung zu einer Wareneingangsposition wird eine Eingangsrechnungsposition. Wird eine Beschaffungsauftragsposition mehrfach zugeordnet, entstehen auch mehrere Eingangsrechnungspositionen.

Die Währung der Eingangsrechnung wird aus der Währung des Rechnungsstellers bestimmt. Sollte diese nicht mit der im Beschaffungsauftrag angegebenen Währung übereinstimmen, dann erfolgt eine Währungsumrechnung zum aktuellen Tagesdatum.

Darüber hinaus werden Eingangsrechnungspositionen mit folgenden Daten erzeugt:

- Die Positionsnummern werden mithilfe des Nummernkreises der Eingangsrechnungsart ermittelt.

- Eventuell vorhandene Pseudo-Artikelbezeichnungen der Wareneingangspositionen werden in die Eingangsrechnungspositionen übernommen.

- Sämtliche Berechnungen für eine Rechnungsposition, wie z. B. die Berechnung des Nettobetrags, basieren auf der zu fakturierenden Menge.

4.6 Controlling

Ist in der zugehörigen Beschaffungsauftragsposition entweder eine Kostenstelle oder ein Kostenträger angegeben, dann wird ein Controlling-Datensatz gespeichert.

4.7 Sonderbehandlungen

Das Gutschriftsverfahren behandelt folgende Sonderfälle.

4.7.1 Naturalrabatte

Im Beschaffungsauftrag kann eine Naturalrabattposition nur als Detailposition zur Hauptposition erfasst oder über die Preisfestlegung erzeugt werden.

Enthält eine Eingangsrechnung eine Naturalrabattposition, dann ist sie nur buchbar, wenn die Naturalrabattposition als Detailposition zu einer Hauptposition erfasst wurde. Im Wareneingang kann jedoch eine Naturalrabattposition als Hauptposition erfasst werden. Um eine buchbare Eingangsrechnung zu erzeugen, wird für eine solche Naturalrabattposition eine zusätzliche Hauptposition erzeugt, deren Menge null ist: Der Artikel der Hauptposition ist derselbe Artikel wie im Beschaffungsauftrag, die Menge wird auf null gesetzt. Die Naturalrabattposition wird als Detailposition zu dieser zusätzlichen Hauptposition erzeugt.

Beispiel:

- Zu einer Beschaffungsauftragsposition „10“ für Artikel „A“ wird eine Naturalrabattposition „10-10“ für Artikel „N“ erfasst.

- Einer Hauptposition des Wareneingangs wird die Rabattposition „10-10“ des Beschaffungsauftrags zugeordnet.

- Daraus entsteht eine Rechnungsposition für Artikel „A“ (Menge null) und eine Rechnungsdetailposition für Artikel „N“.

4.7.2 Sets

Der Nettopreis der einzelnen Komponenten errechnet sich aus dem in der Beschaffungsauftragsposition angegebenen Wertverhältnis zwischen den Komponenten. Die Set-Hauptposition bestimmt den Gesamtpreis, der dann über das Verhältnis auf die Detailpositionen verteilt wird.

Entsprechendes gilt für die Bonusberechnung und die Skontoberechnung, d. h. das im Beschaffungsauftrag angegebene Verhältnis bestimmt, wie der Wert der Hauptposition auf die Detailpositionen verteilt wird.

5 Ausgabe der Eingangsrechnung

Wurde eine über das Gutschriftsverfahren erzeugte Eingangsrechnung erfolgreich gebucht, dann wird im Anschluss diese Eingangsrechnung ausgegeben. Dabei müssen zwei Fälle unterschieden werden:

- Wird über die Aktion „Gutschrift erzeugen“ eine Eingangsrechnung erzeugt, dann werden die Einstellungen aus dem dafür geöffneten Dialog-Fenster in den Prozess aufgenommen und die Ausgabe richtet sich nach diesen Einstellungen.

- Wird eine Eingangsrechnung automatisch über die Aktion „Wareneingang buchen“ erzeugt, dann werden die dafür festgelegten Einstellungen für die Ausgabe ermittelt.

Für die Ausgabe der Eingangsrechnung wird die dafür als bevorzugt gekennzeichnete Belegdokument-Vorlage aus den Lieferantendaten des Rechnungsstellers verwendet.

Folgende Einstellung führt zum Bespiel dazu, dass dem Lieferanten die erzeugte Eingangsrechnung per E-Mail zugesandt wird:

- In den Lieferantendaten des Rechnungsstellers ist bei der bevorzugten Belegdokument-Vorlage für Eingangsrechnung das Medium „E-Mail“ gewählt.

- Als Empfänger-Adressierung ist „E-Mail, dienstlich“ gewählt.

- In den Basisdaten des Partners ist unter „E-Mail, dienstlich“ die gewünschte Adresse angegeben.

- In der Belegdokument-Vorlage gilt für „Einstellung An“ der Wert „Automatisch ermitteln“.

Sind die anderen Einstellungen in der Belegdokument-Vorlage korrekt und konnte eine Eingangsrechnung erzeugt und gebucht werden, dann wird die Eingangsrechnung dem Lieferanten per E-Mail zugeschickt.